经常会被邀请做一些劳动关系的培训,所以,一直在想,这个培训的内容该怎么做?因为培训对象层次不一,有些HR劳动关系的基础比较好,有点HR对劳动关系一无所知。所以我讲的课,如果一个对劳动关系一片空白的人都能听懂的话,那么其他人就更不用说了。所以,我比较倾向傻瓜课程,就是傻瓜都能听懂的课程。雇主责任险,看起来是个高大上的东西,但是我们仔细梳理几个问题,就是超级简单了。第一个问题:商业保险的应运而生可以这么说,商业保险在用人单位的出现,并不是偶然的事情,是用人单位的需求所致:第一,不缴保险的员工,用人单位用于规避工伤风险第二,规避保险缴纳空窗期员工的工伤风险如果知道现在用人单位社会保险的覆盖率,就知道针对用人单位规避工伤风险的市场之大,加之不少品尝过工伤赔偿之苦单位的加入,这绝对是一个不能小看的市场。第二个问题:为什么是雇主责任险我们在办理应对工伤赔付风险的商业...

经常会被邀请做一些劳动关系的培训,所以,一直在想,这个培训的内容该怎么做?因为培训对象层次不一,有些HR劳动关系的基础比较好,有点HR对劳动关系一无所知。所以我讲的课,如果一个对劳动关系一片空白的人都能听懂的话,那么其他人就更不用说了。所以,我比较倾向傻瓜课程,就是傻瓜都能听懂的课程。

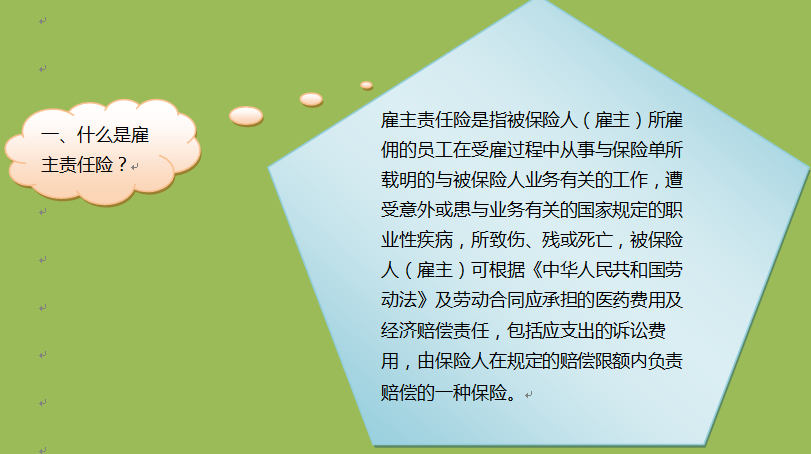

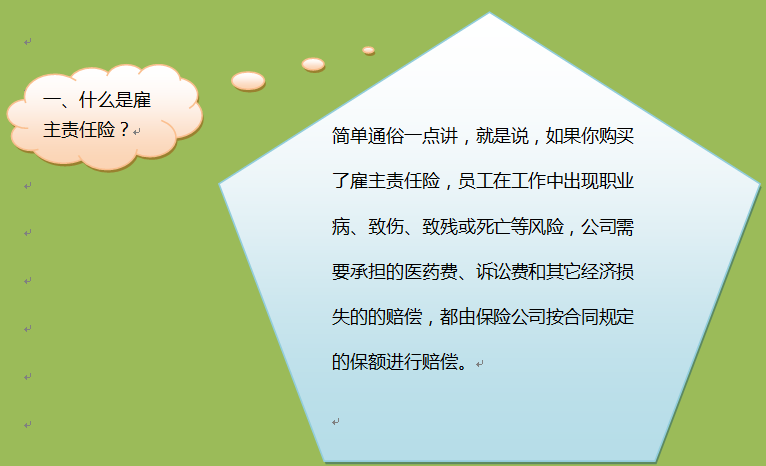

雇主责任险,看起来是个高大上的东西,但是我们仔细梳理几个问题,就是超级简单了。

第一个问题:商业保险的应运而生

可以这么说,商业保险在用人单位的出现,并不是偶然的事情,是用人单位的需求所致:

第一,不缴保险的员工,用人单位用于规避工伤风险

第二,规避保险缴纳空窗期员工的工伤风险

如果知道现在用人单位社会保险的覆盖率,就知道针对用人单位规避工伤风险的市场之大,加之不少品尝过工伤赔偿之苦单位的加入,这绝对是一个不能小看的市场。

第二个问题:为什么是雇主责任险

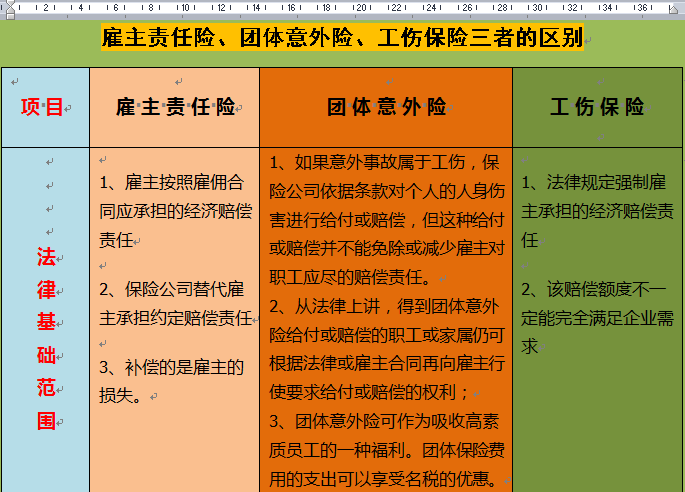

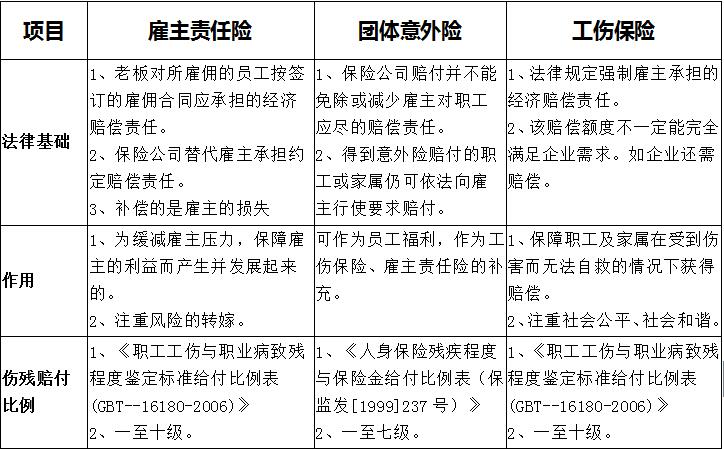

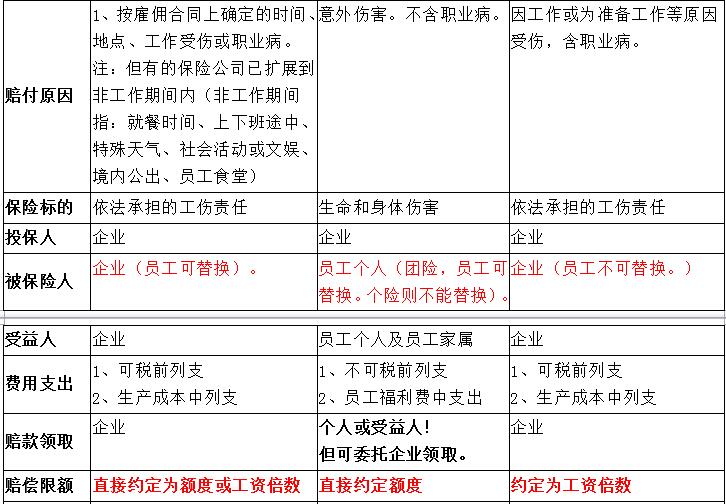

我们在办理应对工伤赔付风险的商业保险的过程中,业务员通常会极力推荐团体人身意外险。为什么不是雇主责任险呢?

这里没有什么专业问题,只是价值取向。缘于保险公司尤其是经办业务员对于经济的追求。

团体人身意外险:风险小,收益高,业务员提成也多,所以业务员和保险公司都会竭力推荐。

其性质为福利险,受益人为员工。即发生事故后,赔付的钱要给员工,同时单位不能将这部分钱从员工的工伤赔偿中扣除。

所以如果单位效益好,钱多,为员工缴缴也是不错的。

雇主责任险:风险大,收益低,业务员提成少;所以保险公司的业务员一般不愿优先推荐。如果一个保险公司没有较大的缴费人数基数,运作的风险较高。

受益人为单位,用人单位可以用保险公司赔偿的钱款作为支付给工伤员工的工伤待遇。

第三个问题:雇主责任险的模式

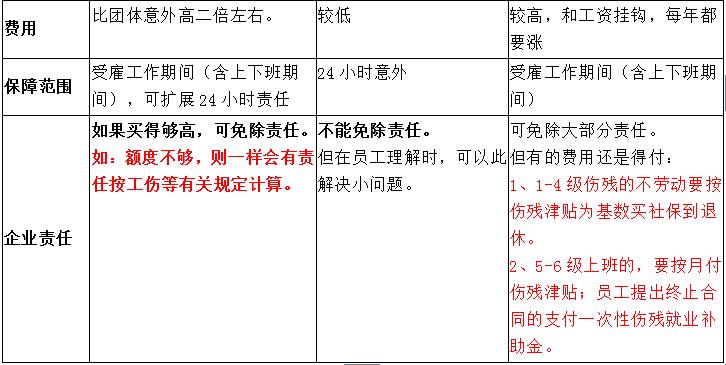

雇主责任险模式有两种:无社保保险计划和有社保保险计划。

无社保保险计划:被保的员工没有参加工伤保险,商业保险支付给单位的钱,单位用于赔付员工的各项工伤待遇。

适用于财务支付能力较差的单位,可以承担赔付给员工的工伤待遇的部分或大部分。

有社保保险计划:又称补充工伤险,被保的员工已经参加工伤保险,商业保险支付给用人单位,原本应由用人单位承担的工伤待遇。

适用于财务支付能力好的单位,单位可以不用支付任何工伤待遇费用。

第四个问题:雇主责任险的模式

为方便起见,本文仅讨论无社保保险计划。

模式一:工伤保险模式,即按照《工伤保险条例》规定的项目和标准,赔付由工伤保险基金承担的项目和金额。

模式二:依据劳动能力鉴定结论的伤残等级,按照相应的比例支付赔偿。一般的赔偿项目为医疗费(有上限)、停工留薪期工资(有上限)及伤残保险金(类似工伤的三个一次性)

第五个问题:雇主责任险的方案要点

赔偿的依据:建议是工伤认定决定书和劳动能力鉴定结论,这是每一个处理工伤的HR都熟悉的东东,这是我们擅长的东西,这样基本不会吃亏。即生手不碰,熟手不放。

赔付的项目:建议医疗费、停工留薪期工资(有称误工费)和三个一次性,这是都是工伤待遇中金额较大的部分,至于其他如伙食费、护理费、交通费等金额普遍不大,赔不赔无所谓,即抓大舍小。

赔付的额度:每个等级的法定赔偿额与保险公司的赔付基本相当,这样用人单位不用另行承担员工的工伤待遇,只要不让老板另外掏钱,HR也就不用看老板的眼色,这样处理起来已是游刃有余了。

案例:一个十级工伤的赔付(信息:医疗费20100,休息90天,住院15天,员工工资为3000元/月)

雇主责任险方案:

医疗费:免100元,30000元为上限;9-10级工伤的医疗费一般都在此数内。

停工留薪期工资:免5天,180元为上限,按100元/天标准计算;9-10级工伤的停工留薪期3-6个月。

伤残保险金:10-1级为保额400000的10%-100%.

商业保险公司支付:

(20100-100)*90%+(90-5)*100+400000*10%=66500

法定标准(江苏):20100+3000*3+15*30+15*80+3000*7+25000+15000=91750

说明:住院期间伙食费为30元/天,护理费为80元/天

协商处理:

91750*80%=73,400(按法定标准的80%)

73400-66500=6900(如果按法定标准的80%协商,有6900元的差额,对单位来说这是一笔不大的可以接受的数目,当然如果员工能接受66500,单位把保险公司赔付的付给员工,不用另外支付了)。

……

现在商业保险公司的态度还是不错的,尤其是遇到专业的HR,上述的方案可以根据单位的要求作调整,即可以提供企业心仪的方案,这就要求对单位的发生情况、几率、医疗费使用情况等选择优化方案,最大程度地为企业减少损失,提高雇主责任险的性价比。

也不知道大家看懂了没有?

至于工伤谈判的方案,我在个人工伤业务专著《HR必知的工伤应急解决方案大全集》中有详细的阐述,该书在当当、京东有售。另外我的三茅专栏有不少关于工伤业务的文章,有兴趣的自已去找,不谢!

PS:2号特有的"工伤无忧"系列雇主责任险,与国内多家大品牌保险公司达成战略合作,为企业保驾护航!点击这里,体验最高效便捷和优惠的参保模式吧!另有更多新增功能,一起全面了解下吧~

查看原文

查看未读消息

查看未读消息 查看最新消息

查看最新消息

请使用微信扫码

请使用微信扫码