文|刘恒恩政府公布的企业工资指导线由基准线(平均线)、上线(又称为预警线)和下线构成。它是政府根据当年经济发展调控目标,向企业发布的年度工资增长水平的建议,并不具有强制约束力。我们公司会关注企业工资指导线,但我们的加薪却并不是按照工资指导线来操作的,我们的加薪首先是基于公司的业绩,在这个前提下,我们才会参考企业工资指导的上线和平均线,特定情况下,也会参考下线。工资总额控制的加薪机制,对成熟型企业相对适用,下列情形,请谨慎使用:1、对成长型企业来说,需要快速招人、快速发展,未必能适用工资总额控制的加薪机制,或许,直接根据员工的表现设定加薪机制会更好一些。2、如果销售额持续下降,而我们在人力优化方面并没有有效的措施,或者,公司为了今后的发展,暂时不去优化入员,那么也不能总额控制的方式。3、如果我们的薪酬水平低于市场水平,并且我们已经面临较大的加薪压力,也不...

文|刘恒恩

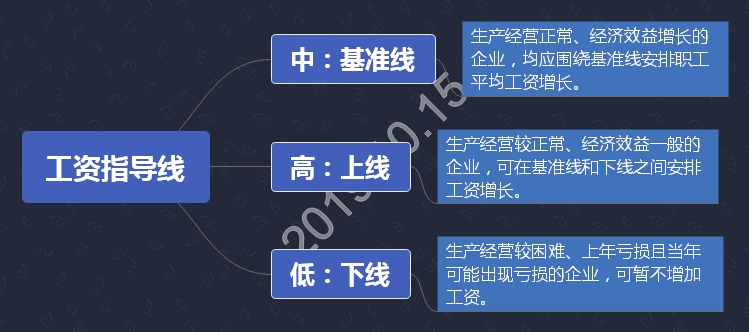

政府公布的企业工资指导线由基准线(平均线)、上线(又称为预警线)和下线构成。它是政府根据当年经济发展调控目标,向企业发布的年度工资增长水平的建议,并不具有强制约束力。

我们公司会关注企业工资指导线,但我们的加薪却并不是按照工资指导线来操作的,我们的加薪首先是基于公司的业绩,在这个前提下,我们才会参考企业工资指导的上线和平均线,特定情况下,也会参考下线。

工资总额控制的加薪机制,对成熟型企业相对适用,下列情形,请谨慎使用:

1、对成长型企业来说,需要快速招人、快速发展,未必能适用工资总额控制的加薪机制,或许,直接根据员工的表现设定加薪机制会更好一些。

2、如果销售额持续下降,而我们在人力优化方面并没有有效的措施,或者,公司为了今后的发展,暂时不去优化入员,那么也不能总额控制的方式。

3、如果我们的薪酬水平低于市场水平,并且我们已经面临较大的加薪压力,也不太适用总额控制的方式。

一、年度加薪总额测算

每年年初,按照公司及各部门年度工作规划、人员编制计划、员工福利计划、年度间接人工成本规划等测算出本年度薪酬总额、本年度人力总成本(注:人力总成本的测算,并未考虑加薪的因素)。

二、年度加薪总额测算

人力成本占销售额的比例如果持续上升的话,企业经营的压力是比较大的,除非我们在其他降本方面能够持续获得一定的成效。不过,资源越来越稀缺,我们在其他方面降本的空间或许会越来越小。所以,成熟型企业,人力成本占销售额的比例,一般会维持原先的水平或者略微下降。

(一)人力成本控制原则:本年度最高人力总成本=本年度销售额目标×上年度人力总成本÷上年度实际销售额。

(二)本年度加薪总额测算

1、本年度最高可以释放的加薪总额=本年度最高人力总成本-本年度测算薪酬总额{不计算加薪的情况下,本年度各岗位(含新增岗位)的薪酬总额}-本年度测算员工福利总额-本年度测算员工间接福利总额。

2、本年度规划最高加薪比例=本年度最高可以释放的加薪总额÷本年度测算薪酬总额。

说明:我公司实际最高比例以工资指导线上线(上海市有时候会公布平均线,那么我们则以平均线的上限×1.5封顶)封顶。

3、异常处理

如果本年度销售额目标虚高而导致根本完成不了怎么办?除了我们设定目标时需要反复讨论外,我们的加薪是放在每年4月份,正好政府的最低工资基数、工资指导线等都已经公布。此外,我们会根据第一季度的销售额达成情况,按照下列情形处理:

(1)第一季度销售额目标达成或者超过,则执行既定的“本年度规划最高加薪比例”。

(2)如果第一季度销售额目标未达成,则“本年度实际最高加薪比例”=“本年度规划最高加薪比例”ד第一季度销售额达成比例”。

(三)基于上一年度业绩增长,确定本年度实际加薪比例

根据公司的实际情况,可以使用销售额增长系数、也可以使用净利润增长系数,我们公司则是结合销售额增长和利润增长两个维度来确定的。

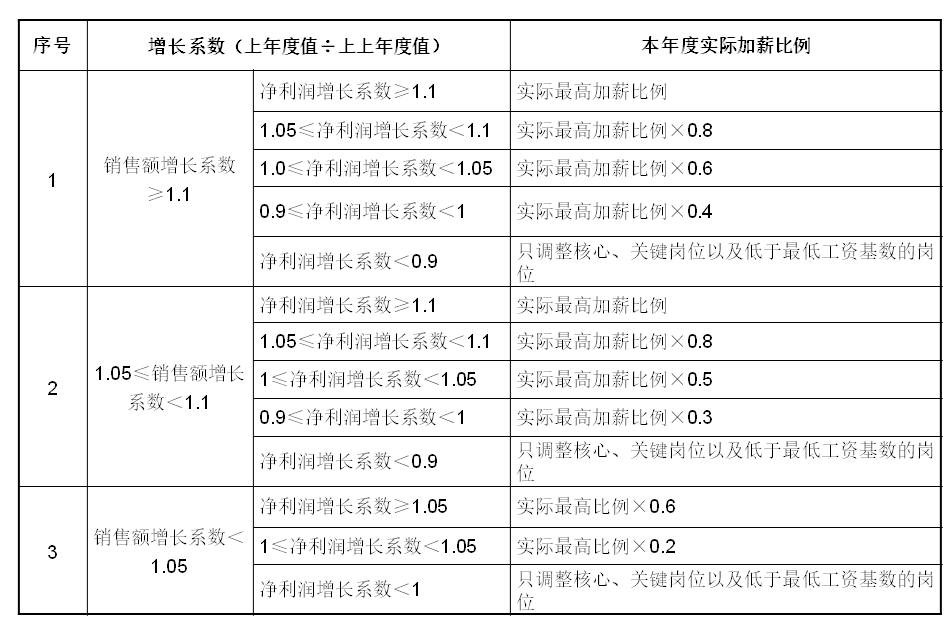

1、上一年度销售额和净利润增长系数对应的本年度实际加薪比例(仅供参考)

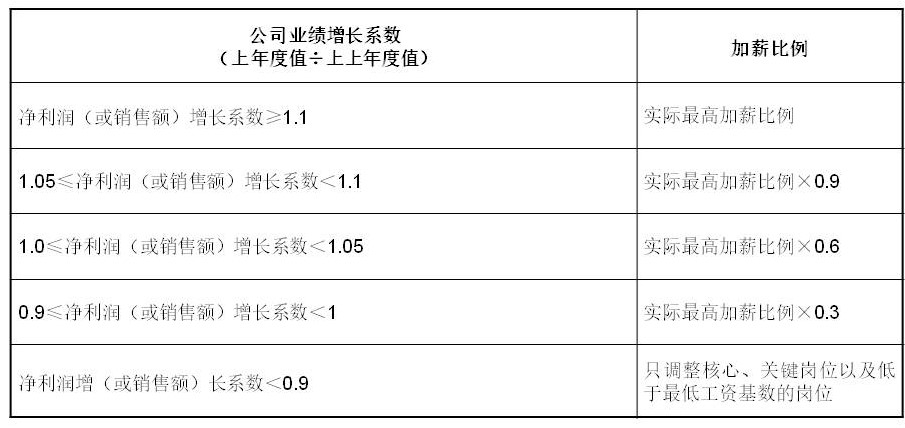

2、按照净利润增长系数、销售额增长系数中的一个来定加薪比例(仅供参考)

说明:如果只调整核心、关键岗位以及低于最低工资基数的岗位,那么要结合市场薪酬的调查情况,低于最低工资基数的必须调整,低于市场薪酬的也要调整,核心和关键岗位,则可以设定绩效排名前40%(供参考)的,按照政府工资指导线平均水平的下限进行调整,其余的按照政府工资指导线下线进行调整。

三、加薪总额规划下的分配机制

(一)公司分配给部门

1、考虑平时加薪

公司年度加薪总额分配至各部门时,年度加薪总额的70%在每年4月份先分配掉,剩余30%用于之后的平时加薪(具体比例应根据公司的加薪制度、以往平时和年度加薪的比例等来确定,每个部门或许有些不一样,可由部门负责人来确定)。

2、向核心岗位、关键岗位倾斜

如果公司已经设定“核心岗位、关键岗位”名录的,可以按照“核心岗位、关键岗位”人员实际加薪分配比例×公司规定加薪比例的2至3倍(具体根据公司实际情况额定)。

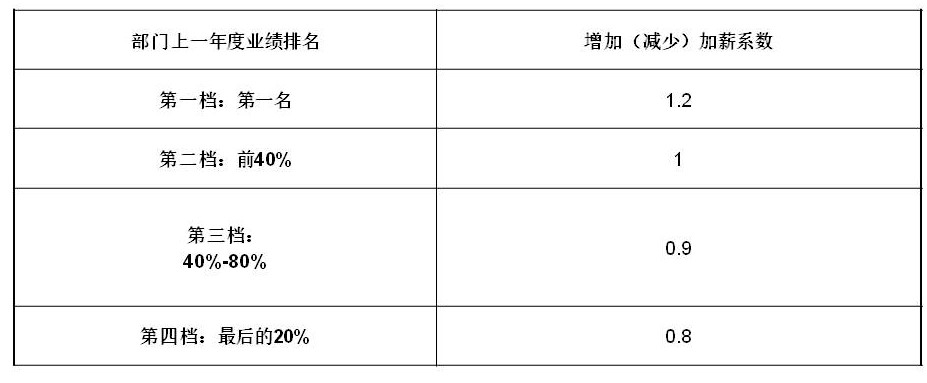

3、结合部门业绩

如果公司对部门有年度绩效目标考核,那么分配到各部门的加薪总额,可以考虑各部门绩效情况,比如参考下表中的描述。

4、薪酬竞争力平衡

如果公司做了薪酬调查,那么分配各部门加薪额度时,要考虑薪酬偏低的人群,适当多给一些额度给该部门、该类人员。

5、最低工资保障

分配金额时,低于政府规定最低工资基数的人员,分配的金额至少要和政府规定的最低工资持平。

6、公司加薪调节系数

按照上述方式分配各部门加薪总额后,公司实际加薪总额肯定会高于按照公司加薪比例测算出来的年度加薪总额,那么就需要设定“公司加薪调节系数”来进行调节,以免总额超标。

“公司加薪调节系数”=“按照公司加薪比例测算出来的年度加薪总额”÷“按照公司分配各部门的规则计算出来的实际加薪总额”。

7、各部门实际加薪总额

各部门实际加薪总额=按照公司分配各部门的规则计算出来的各部门实际加薪总额-该部门低于最低工资基数人员加薪至最低工资的总额)×公司加薪调节系数+该部门低于最低工资基数人员加薪至最低工资的总额。

说明:原先低于最低工资基数的人员,实施加薪时,不乘以 “公司加薪调节系数”,其余人员则要乘以这个系数。

(二)部门分配给员工

1、各部门应按照公司给定的总额,并参照公司给定的核心岗位、关键岗位比例进行分配,同时,各部门应预留加薪总额的30%用于平时加薪(具体根据前两年平时加薪的比例来确定,由各部门自行确定)

2、各部门员工年度具体加薪系数,可参考下列系数

3、说明

各部门在具体加薪实施过程中,未获总经理批准之前,不得向员工承诺加薪,否则,所产生的一些影响,均由承诺人自行承担。

4、平时加薪条件规定(供参考)

(1)入职≥1年(表现优秀的核心、关键岗位以及明显低于市场薪酬的除外),才能享受加薪资格。

(2)新员工入职前,必须要在《录用通知书》上约定转正工资,约定转正工资的加薪,不计入部门年度加薪总额分配名额中,但未约定转正工资的加薪,则一律计入部门年度加薪总额分配名额。

(3)各部门只要是本年度加薪控制在总额范围内,也可对表现优秀同一人员多次加薪(但原则上每年不超过3次),且必须办理正常加薪手续。

四、人力资源部门加薪统计与总额控制

采取总额控制方式分配加薪的公司,人力资源部门需要做一张分配表、一张各部门加薪余额统计表,事先设定一定的公式,并把各部门的加薪余额动态地予以记录、控制。

五、结束语

之所以设定这样的加薪机制,原由还是因为公司老板在加薪方面设置众多的障碍,人力资源部门面临很大的压力。在和老板充分沟通之后,决定还是要明确加薪机制,而老板又希望和公司业绩挂钩,于是就产生了这样的加薪机制。

查看原文

查看未读消息

查看未读消息 查看最新消息

查看最新消息

请使用微信扫码

请使用微信扫码