整合(修订版):案例点评

当前商品已下架,去逛逛看其它商品吧

商品介绍

《整合(修订版):案例点评》内容简介:近年来,中国经济发展的奇迹全世界有目共睹,在中国企业迅速成长而抢占国际市场的同时,整个世界突然惊醒了,原来我们(包括中国人本身)对中国企业的了解竟是如此的不足。而我们的商学教育基本上也是失败的,全世界的商学教育包括中国内地、香港、台湾三地的主流高等学府,仍然使用美式的教材来教育和培训企业家。而更为令人不解的是,三地的一些大学竟然以奖金激励方式,要求教授以英语教授美国式的教材。但是,中国商学院的学生和中国的企业家对于管理知识的饥渴已远远超过了美式教材所能给予的。

以我个人的经验而言,2002年以前,从国外请几位商学院教授来给EMBA或MBA上课是当时的时髦事,学生也喜欢听外国教授讨论国外企业的经营管理战略等课题。但是2002年以后,一切都突然变了,我作为最前沿EMBA教学的教授感触最深,而且心理压力也极大,因为国内商学院学生和企业家们已经不想再学国外的教科书了,也不想听国外的案例了,而几乎是一面倒地要求教授讲授中西合璧的中国企业案例。长江商学院的院长项兵有一句名言:“世界级的CEO是稀缺资源,而能教授世界级CEO的教授更是稀缺资源。”我本人相当同意这句话,能教授世界级CEO而拥有中西合璧知识的大师,才是中国今天最稀缺的资源。

以我个人的经验而言,2002年以前,从国外请几位商学院教授来给EMBA或MBA上课是当时的时髦事,学生也喜欢听外国教授讨论国外企业的经营管理战略等课题。但是2002年以后,一切都突然变了,我作为最前沿EMBA教学的教授感触最深,而且心理压力也极大,因为国内商学院学生和企业家们已经不想再学国外的教科书了,也不想听国外的案例了,而几乎是一面倒地要求教授讲授中西合璧的中国企业案例。长江商学院的院长项兵有一句名言:“世界级的CEO是稀缺资源,而能教授世界级CEO的教授更是稀缺资源。”我本人相当同意这句话,能教授世界级CEO而拥有中西合璧知识的大师,才是中国今天最稀缺的资源。

中国企业不是不能做大做强,而是中国企业只要做大做强,成本就很可能失控,而造成企业后续经营困境。企业做大的原则是在做大的过程中必须“精益求精,控制成本”,否则很难做强。

我最近在广东省包括广州、深圳、中山等地巡回演讲,特别讲到了这个题目,每次几乎都有上千位民营企业家急切地想聆听我有关企业如何做大的观点。我本人理解民营企业家的惶恐与紧张,想把企业做大做强的心理,但是我认为“中国企业如要做大做强,只会造成悲剧”!

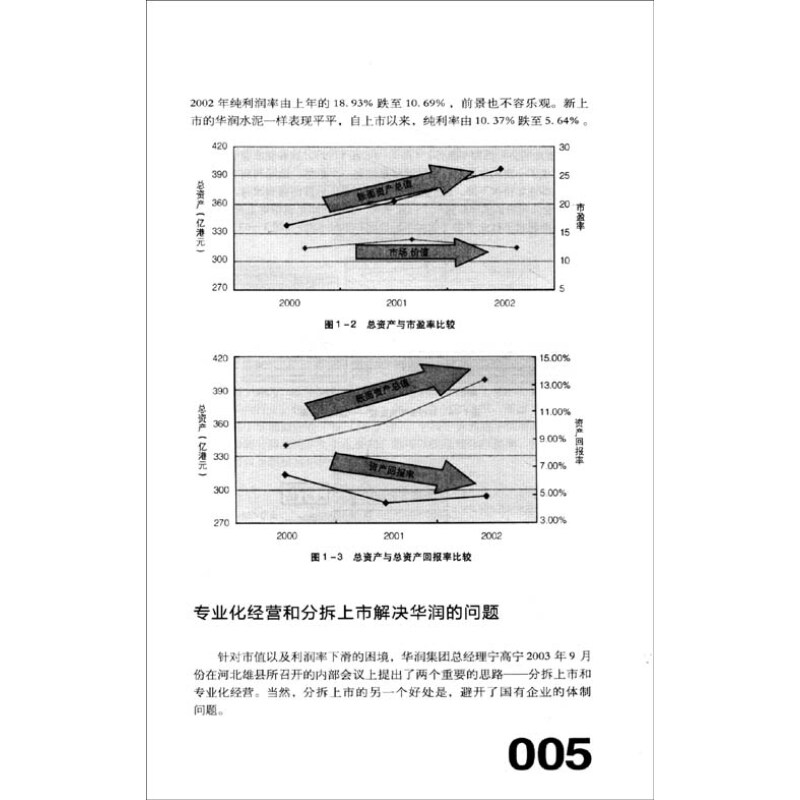

以华润为例,该公司2000~2002年3家上市公司的总资产由340亿元暴涨至400亿元左右,但是总资产收益率也由不到7%跌到了5%左右。

北控由1998年开始到2002年大事扩张的结果,其总资产由120亿元提升到了180亿元左右,但总资产回报率却由6%跌到4%。

以青岛啤酒为例,由1993年到2001年,在当时总经理彭作义做大做强思维的引导下,展开了一连串的收购,因此带给青啤的结局是,股价和盈利不断地下跌。净资产收益率由1993年的12%跌到20()1年的3%,而H股的股价也由1993年刚上市的8元跌到2001年的1元左右。

我认为企业做大做强的理念所带来的虽然是表面资产的增加,但代价却是资产素质和股价的不断下跌,我不认同这种经营手法。我在北控和华润的案例中,将详细地介绍这两家公司做大做强的经营理念与实际操作手法。我认为这两家公司的最大问题是,在大幅扩张的同时,成本失控。举例而言,我把北控和华润的啤酒和零售行业的会计数据图列出来,发现两者的营业总收入直线上升,而净利润却是非常平稳地下滑。那么,营业额的上升和净利润的下滑究竟是什么原因呢?就是成本的提高。

到底什么经营策略是我心目中所认同的策略呢?我想以青岛啤酒2001年到2003年的重组为例做说明。彭作义在2001年过世以后,青啤由金志国接任。金志国立刻改变了青啤的经营策略而由“做大做强”改为“做强做大”。我认为他的成功在于他的“精益求精”的思维,并由最简单的减低成本开始做起。我在该案例中详细地提出了他的重组手法,包括引入ERP系统,缩减营运、仓储和运输成本等等。股市对于青啤的做法给予了高度的肯定,因此青啤H股的股价由最低的1元左右上升到了10元,而首次超过了国内A股股价。当然,我不排除青啤2003年年底的股价可能过于高估。

我最近在广东省包括广州、深圳、中山等地巡回演讲,特别讲到了这个题目,每次几乎都有上千位民营企业家急切地想聆听我有关企业如何做大的观点。我本人理解民营企业家的惶恐与紧张,想把企业做大做强的心理,但是我认为“中国企业如要做大做强,只会造成悲剧”!

以华润为例,该公司2000~2002年3家上市公司的总资产由340亿元暴涨至400亿元左右,但是总资产收益率也由不到7%跌到了5%左右。

北控由1998年开始到2002年大事扩张的结果,其总资产由120亿元提升到了180亿元左右,但总资产回报率却由6%跌到4%。

以青岛啤酒为例,由1993年到2001年,在当时总经理彭作义做大做强思维的引导下,展开了一连串的收购,因此带给青啤的结局是,股价和盈利不断地下跌。净资产收益率由1993年的12%跌到20()1年的3%,而H股的股价也由1993年刚上市的8元跌到2001年的1元左右。

我认为企业做大做强的理念所带来的虽然是表面资产的增加,但代价却是资产素质和股价的不断下跌,我不认同这种经营手法。我在北控和华润的案例中,将详细地介绍这两家公司做大做强的经营理念与实际操作手法。我认为这两家公司的最大问题是,在大幅扩张的同时,成本失控。举例而言,我把北控和华润的啤酒和零售行业的会计数据图列出来,发现两者的营业总收入直线上升,而净利润却是非常平稳地下滑。那么,营业额的上升和净利润的下滑究竟是什么原因呢?就是成本的提高。

到底什么经营策略是我心目中所认同的策略呢?我想以青岛啤酒2001年到2003年的重组为例做说明。彭作义在2001年过世以后,青啤由金志国接任。金志国立刻改变了青啤的经营策略而由“做大做强”改为“做强做大”。我认为他的成功在于他的“精益求精”的思维,并由最简单的减低成本开始做起。我在该案例中详细地提出了他的重组手法,包括引入ERP系统,缩减营运、仓储和运输成本等等。股市对于青啤的做法给予了高度的肯定,因此青啤H股的股价由最低的1元左右上升到了10元,而首次超过了国内A股股价。当然,我不排除青啤2003年年底的股价可能过于高估。

热门商品

查看未读消息

查看未读消息 查看最新消息

查看最新消息