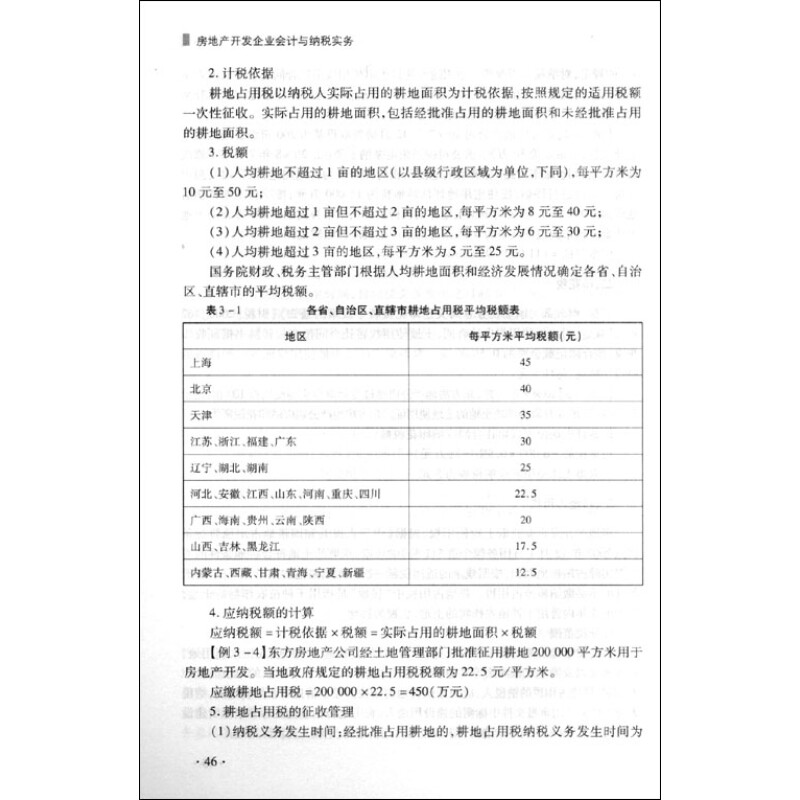

房地产开发企业会计与纳税实务

当前商品已下架,去逛逛看其它商品吧

转让及销售房地产阶段是房地产开发企业出售商品房等开发产品,回收资金实现盈利的阶段。转让及销售的过程包括前期的营销策划、签订销售合同、交付、登记办证等环节。房地产交付是完成销售的标志,只有进行交付才算最终完成销售。房地产买卖存在两个交付,即房地产本身实物交付及其产权的交付。实物交付是房地产买卖中主要的义务,出卖人完成了实物交付,就是履行了合同中最主要的义务之一。登记办证主要是按照相关规定,办理产权登记,并办理产权证。办理房地产交付手续标志着转让与销售的实现,办理登记办证,从法律上标志着房地产开发程序的终结。

(五)持有房地产阶段

房地产开发产品完成后,有的将其转让或销售,而有的却将其持有。在市场经济条件下,房地产市场日益活跃,有的房地产开发企业开发房地产的目的是为了转让或销售。而有的房地产开发企业开发房地产的目的是为了持有房地产用于赚取租金或增值收益。

三、本书的结构及思路

本书采用了以房地产开发经营的业务流程为线索,以会计和纳税处理为补充的框架体系。

第一章 主要对房地产开发企业的会计与纳税业务进行概述。第一节 主要介绍房地产开发企业及其业务范围。第二节 主要对房地产开发企业会计进行概述,一是考虑到因近年来会计法规制度变化较快,在实务中很多财务人员对会计制度、准则的适用范围和有效性有些模糊,故在第二节 的第一部分对房地产开发企业会计制度的改革进行介绍;二是为了深入了解房地产开发企业的开发经营业务是进行房地产开发企业会计核算和纳税处理的基础,房地产开发产品和开发经营特点与一般工商企业相比有其特殊性,故在第二节 的第二部分介绍了房地产开发企业会计核算的特点;房地产开发企业的会计科目设置和建账与其他企业有所不同,为了使读者直接上手操作,我们在第二节 介绍了房地产开发企业的会计科目设置和建账。第三节 介绍房地产开发经营各个阶段纳税处理的主要内容和涉及的主要应纳税种。

……

查看未读消息

查看未读消息 查看最新消息

查看最新消息