保险公司财务管理

当前商品已下架,去逛逛看其它商品吧

商品介绍

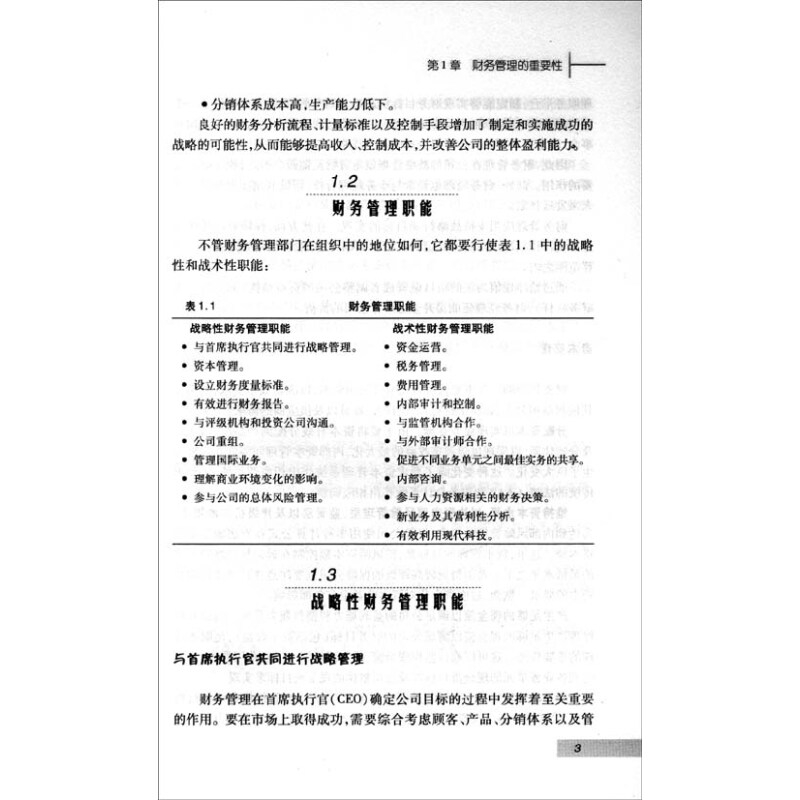

《保险公司财务管理》从分析财务管理的重要性着手,说明了保险公司传统的财务管理职能在广度和深度上都得到了重大扩展,并逐一解释了战略性和战术性的财务管理职能。接着探讨了有效的财务管理结构,特别强调了首席财务官(CFO)的角色。《保险公司财务管理》全面地展示了保险公司财务管理的各个职能领域,如资本管理、投资管理、盈利能力管理、杠杆比率管理、流动性管理、费用管理、风险管理、财务信息报告等各个对内职能领域,以及一些对外的财务管理职能。《保险公司财务管理》分析了财务管理当前所面临的一些全新挑战,如保险公司重组,包括并购、资产剥离、股份制改造、战略联盟和外包;以及多样化经营,如涉外业务等。《保险公司财务管理》最后说明了现代科技在保险公司财务管理中的应用。

·创新金融工具的大量应用,比如发行盈余债券,或者通过出售未来的附加保费以提供融资。<br> ·保险资产的证券化,以及诸如衍生品等新型投资产品的持续涌现。<br> ·对利率以及市值敏感的保险产品的引进。<br> ·消费者金融服务产品知识的增长带动了对在各种经济环境中都表现良好的金融产品的需求。<br> ·资本市场波动更为频繁。<br> ·评级机构介入保险行业,它们的评估方式更加复杂。<br> ·金融市场的全球化。<br> 上述金融服务市场的变化对财务管理提出了更高的要求,也极大地改变了保险公司的财务部门所扮演的角色。<br> 保险行业面临的压力使公司转向积极的业务组合管理,也就是出售或者清算公司表现不佳的业务,并把由此得到的资金再投资于能够提高公司风险报酬率的业务中去。这与传统的业务方式,即把留存收益投资于现有的产品、市场以及分销体系的方式,是明显不同的。美国及加拿大保险业规模的普遍缩减促使公司将重点转移到业务组合管理上来,因为很多保险公司已经意识到了在其传统的业务线以外开辟新的收入流的必要性,只有这样才能保持竞争优势,并确保企业的长期生存和发展。在此过程中,许多公司的财务管理部门对公司外部财务活动的关注日益增长,包括公司收购、业务重组,以及经常需要利用外部融资的新业务的开设。<br> 公司总体风险管理的范围和复杂程度不断增加,也需要财务经理的积极参与。金融机构的重组和整合也给财务官提出了额外的要求。另外,对影响财务部门管理的不断发展的现代科技,也有必要给予重视。<br> 如今,财务管理需要满足许多部门机构日益增长的需求,这些部门机构包括:公司内部管理层、董事会、投资者、监管者、评级机构、证券分析家、投资银行以及整个商业圈中的人。从这方面来讲,保险行业的许多公司需要提高风险调整资本回报率。当今影响收益的因素有:<br> ·保费增长速度低。<br> ·费用增长速度高。<br> ·投资收益减少。

热门商品

查看未读消息

查看未读消息 查看最新消息

查看最新消息