中国私募股权二级市场实务操作指南

当前商品已下架,去逛逛看其它商品吧

商品介绍

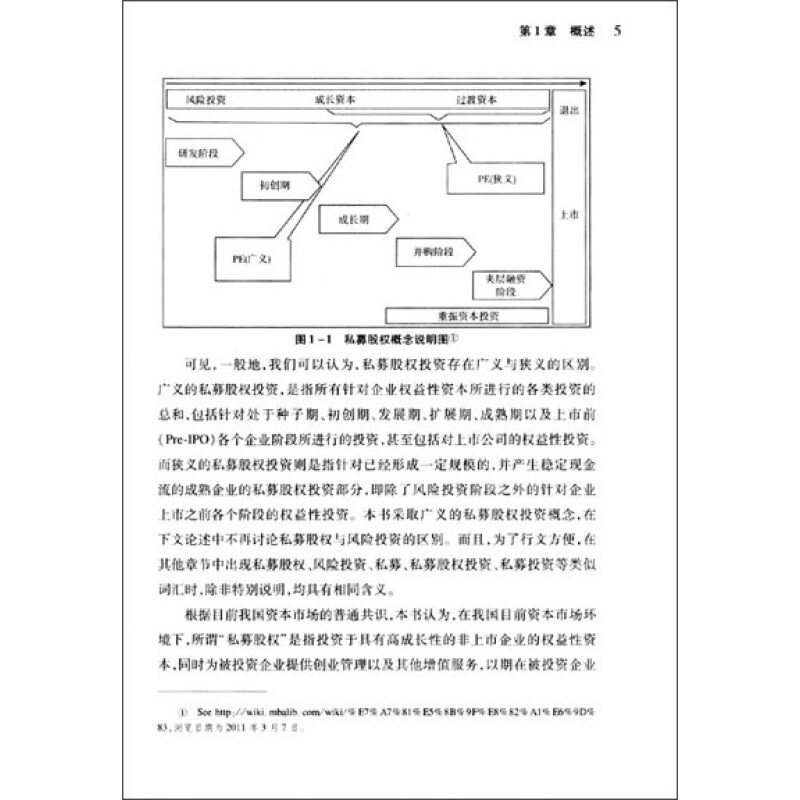

《中国私募股权二级市场实务操作指南》私募股权(Private Equity,PE)作为一国金融体系中的一个分支,肇始于西方资本市场发达国家,当前美国和英国是全球PE产业当之无愧的具代表性的国家。以美国为例,私募股权产生于20世纪70年代中期,经过近三十年的发展,这一金融工具和资产类别已经进入相对成熟的发展阶段。对于我国而言,目前私募股权整体上还处于早期发展阶段。虽然我国在20世纪90年代初期就出现了风险投资的基本理念与实践运作,但是私募股权体系的真正发展则肇始于2000年之后,尤其在我国2004年推出中小企业板、2006年完成股权分置改革、2007年修改《合伙企业法》以及2009年在“十年磨一剑”之后正式推出创业板市场等一系列利好政策的推动下,私募股权近年来在我国呈现出井喷式的增长态势。

《中国私募股权二级市场实务操作指南》中国私募股权第二级市场专著,从买方与卖方两个视角剖析私募股权二级市场的制度价值,指出“更多流动性,更多机会”是私募股权二级市场的根本性价值。对私募股权二级市场的两种交易类型与九种交易结构进行了深入探讨,为LP和GP转让PE资产提供了多样化的操作方式。全面分析了LP权益转让的核心文件——《有限合伙协议》(LPA),从实务角度探讨了标准LPA的几乎每个交易条款。对私募股权二级市场的定价评估进行了探讨与分析,同时对美国市场和欧洲市场的定价评估标准进行了介绍与对比。对中国私募股权二级市场的现状与问题进行了分析,初步提出了我国发展私募股权二级市场的若干建议。

基母,中国LP权益保护开创者,成立于2009年,是中国专注于维护与增进私募股权投资人权益的专业性公司。基母的理想是成为投资中国的全球私募股权投资人值得信赖与依靠的专业性合作伙伴。

基母为LP提供两大服务内容:其一,针对PE-级市场,基母提供从基金选择直到获利退出的LP投资PE基金全过程的专业化服务;其二,针对PE二级市场,基母提供从交易结构设计直到交割完毕的LP/GP转让PE资产全过程的专业化服务。

基母,中国LP权益保护开创者,成立于2009年,是中国专注于维护与增进私募股权投资人权益的专业性公司。基母的理想是成为投资中国的全球私募股权投资人值得信赖与依靠的专业性合作伙伴。

基母为LP提供两大服务内容:其一,针对PE-级市场,基母提供从基金选择直到获利退出的LP投资PE基金全过程的专业化服务;其二,针对PE二级市场,基母提供从交易结构设计直到交割完毕的LP/GP转让PE资产全过程的专业化服务。

为此,对于普通合伙人的权益转让,私募股权基金一般采取的基本原则就是不能转让。当然,在执行这个具体原则时,还是存在一些例外规定以及操作细则的。一般而言,在有限合伙协议中,该部分内容包括两层含义:首先,作为一项基本原则,普通合伙人不可以通过任何方式转让自己的权益。其次,如果出现被宣告破产、被吊销营业执照等特殊情况时,要么该基金进入清算程序,从而宣告该基金终止;要么就必须通过非关联方的全体合伙人一致同意,而且还需要确保受让人自愿承担原普通合伙人全部责任和义务之后,才可以允许这种权益的转让。

(2)一个重要的例外情况:关联人转让

所谓“关联人转让”,更为直白一点说就是“自己转自己”。为什么会发生这种关联人转让呢?我们认为,这主要是出于税收的考虑。私募股权基金出于避税的需要,不仅是普通合伙人,还包括有限合伙人,在出现收益需要报税之前,都可能会出现“关联人转让”的行为,从而以更为节省税收的主体替代原来的普通合伙人或有限合伙人而作为纳税主体。当然,这种关联人转让方式是否可以真正达到避税的目的,以及这种方式是否存在违法的逃税性质,这不属于此处讨论的问题。我们这里关心的是当普通合伙人关联人受让普通合伙人在私募股权基金中的权益时,是否需要满足一定的条件。由于普通合伙人对私募股权基金所承担的责任是无限责任,为此,原则上只要是一个与原普通合伙人具有同等债务承担能力的主体作为受让方,那么这种转让行为对于私募股权基金本身以及第三方债权人而言,都是没有伤害的。为此,在实践操作中,一些有限合伙协议对于这个问题会规定这样的条款内容:“当普通合伙人向其关联人转让本合伙企业权益时,如在拟受让权益时该关联人的总资产不少于普通合伙人的总资产,则合伙人会议应同意普通合伙人转让权益。”

……

(2)一个重要的例外情况:关联人转让

所谓“关联人转让”,更为直白一点说就是“自己转自己”。为什么会发生这种关联人转让呢?我们认为,这主要是出于税收的考虑。私募股权基金出于避税的需要,不仅是普通合伙人,还包括有限合伙人,在出现收益需要报税之前,都可能会出现“关联人转让”的行为,从而以更为节省税收的主体替代原来的普通合伙人或有限合伙人而作为纳税主体。当然,这种关联人转让方式是否可以真正达到避税的目的,以及这种方式是否存在违法的逃税性质,这不属于此处讨论的问题。我们这里关心的是当普通合伙人关联人受让普通合伙人在私募股权基金中的权益时,是否需要满足一定的条件。由于普通合伙人对私募股权基金所承担的责任是无限责任,为此,原则上只要是一个与原普通合伙人具有同等债务承担能力的主体作为受让方,那么这种转让行为对于私募股权基金本身以及第三方债权人而言,都是没有伤害的。为此,在实践操作中,一些有限合伙协议对于这个问题会规定这样的条款内容:“当普通合伙人向其关联人转让本合伙企业权益时,如在拟受让权益时该关联人的总资产不少于普通合伙人的总资产,则合伙人会议应同意普通合伙人转让权益。”

……

热门商品

查看未读消息

查看未读消息 查看最新消息

查看最新消息