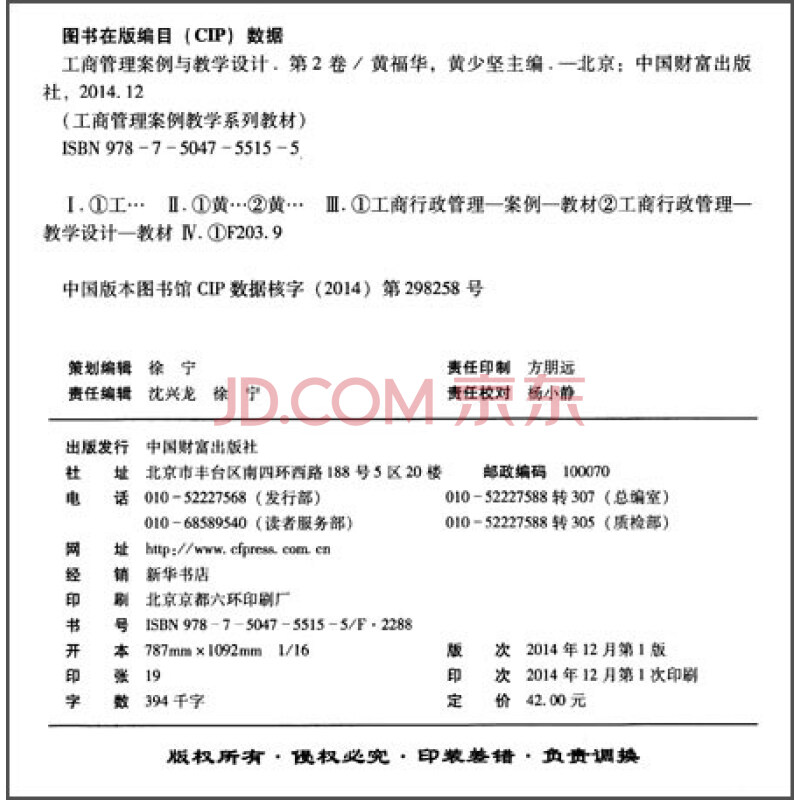

工商管理案例与教学设计(第2卷)

当前商品已下架,去逛逛看其它商品吧

商品介绍

《工商管理案例与教学设计》是由具有丰富教学和企业咨询实践经验的专家学者编撰而成,主要是针对商科类课程选编和设计的教学案例。案例内容涉及企业管理、物流、市场营销、人力资源管理等专业课程的教学,并对每一个案例在教学中如何运用进行了精心设计,是一本极具参考价值的案例教学教材。

《工商管理案例与教学设计(第2卷)》:

2.加大审计培训力度,提高企业内部审计人员素质和技能

随着信息化系统在商业企业的推广实施,对企业内部审计人员的素质也提出了更高要求,审计人员不仅要具有丰富的会计、财务、审计知识和技能,熟悉财经法规以及其他的审计规范,还应掌握计算机应用技术、数据处理和管理技术等。但是,企业的内部审计人员多数是会计或审计专业出身,因此,要大力加强审计队伍的建设,加大计算机审计培训力度,让审计人员掌握如何在审计中将审计知识与计算机技术有效结合,以适应现代内部审计发展的需要。

6.5.4坚持内部控制与外部监督相结合

除了加强企业内部审计以外,还必须重视外部监督,实施内部控制与外部监督相结合。企业的外部监督主要来自包括政府部门(如财政、审计、税务、证券监管等部门)、社会中介组织(如会计师事务所、审计师事务所等)和社会舆论等的监督。

笔者以为,对企业进行外部监管,财政、税务、审计等部门要合理分工,建立岗位责任制并注意加强彼此间的信息交流、定期互通情报,形成有效的监督合力;应加强对企业内部控制的了解、检查与监督,加大执法力度,增强威慑力;有关部门必须切实抓好对注册会计师职业质量的监管,使注册会计师的社会监督职责到位;鼓励与支持广播电视、报刊等新闻媒体对企业违法违纪行为曝光,以充分发挥舆论监督的作用。政府主管部门及相关社会机构对企业内部控制的定期评价,有利于及时发现企业内部控制过程中忽略或难以发现的问题,从而有利于企业内部控制环境的自我完善。

另外为保证企业内部控制的有效实施,可以通过中介组织对企业内部会计控制的审计评价,对财务报告进行评估,及时发现和控制审计风险,减少因决算报表存在重大错报或漏报而导致发表不准确审计意见的可能性。同时,对注册会计师会计信息审查签证要制定具体的处罚措施,对弄虚作假和违反财经纪律的,应严肃处理,情节严重的给予经济处罚、行政处分,直至追究刑事责任。

……

2.加大审计培训力度,提高企业内部审计人员素质和技能

随着信息化系统在商业企业的推广实施,对企业内部审计人员的素质也提出了更高要求,审计人员不仅要具有丰富的会计、财务、审计知识和技能,熟悉财经法规以及其他的审计规范,还应掌握计算机应用技术、数据处理和管理技术等。但是,企业的内部审计人员多数是会计或审计专业出身,因此,要大力加强审计队伍的建设,加大计算机审计培训力度,让审计人员掌握如何在审计中将审计知识与计算机技术有效结合,以适应现代内部审计发展的需要。

6.5.4坚持内部控制与外部监督相结合

除了加强企业内部审计以外,还必须重视外部监督,实施内部控制与外部监督相结合。企业的外部监督主要来自包括政府部门(如财政、审计、税务、证券监管等部门)、社会中介组织(如会计师事务所、审计师事务所等)和社会舆论等的监督。

笔者以为,对企业进行外部监管,财政、税务、审计等部门要合理分工,建立岗位责任制并注意加强彼此间的信息交流、定期互通情报,形成有效的监督合力;应加强对企业内部控制的了解、检查与监督,加大执法力度,增强威慑力;有关部门必须切实抓好对注册会计师职业质量的监管,使注册会计师的社会监督职责到位;鼓励与支持广播电视、报刊等新闻媒体对企业违法违纪行为曝光,以充分发挥舆论监督的作用。政府主管部门及相关社会机构对企业内部控制的定期评价,有利于及时发现企业内部控制过程中忽略或难以发现的问题,从而有利于企业内部控制环境的自我完善。

另外为保证企业内部控制的有效实施,可以通过中介组织对企业内部会计控制的审计评价,对财务报告进行评估,及时发现和控制审计风险,减少因决算报表存在重大错报或漏报而导致发表不准确审计意见的可能性。同时,对注册会计师会计信息审查签证要制定具体的处罚措施,对弄虚作假和违反财经纪律的,应严肃处理,情节严重的给予经济处罚、行政处分,直至追究刑事责任。

……

热门商品

查看未读消息

查看未读消息 查看最新消息

查看最新消息