普通高校应用型本科经济与管理系列规划教材:财务管理

当前商品已下架,去逛逛看其它商品吧

商品介绍

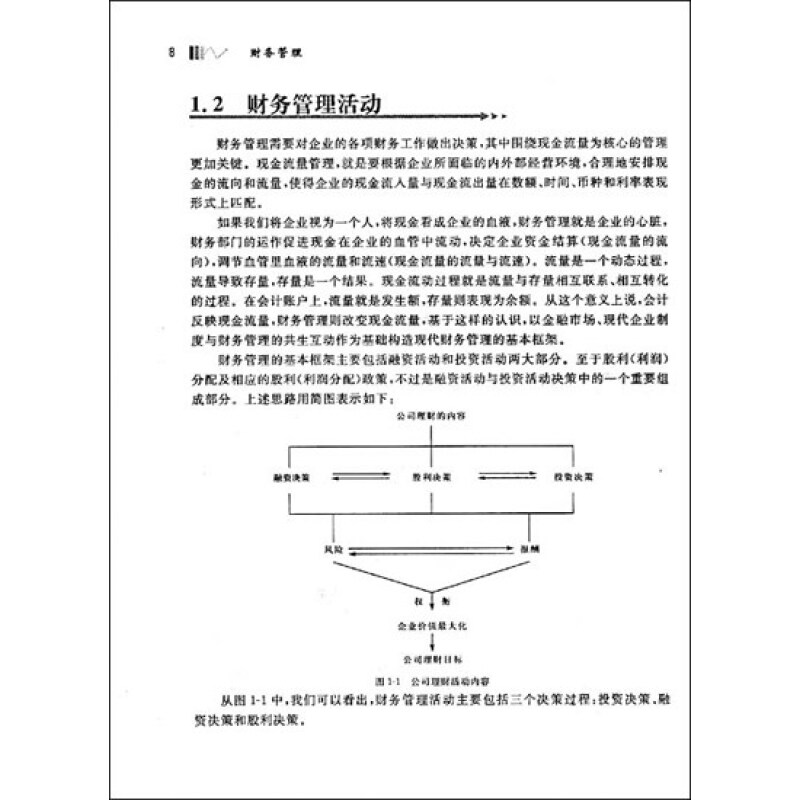

案例导入。每章开头都有教学导入案例并提出问题,让学生带着问题去学习,以便于教师授课时启发学生思考,也让学生产生学习兴趣。·理论与案例相结合。每章结束都有综合案例分析,让学生感到所学内容是真实可信的,为培养学生实践能力服务。·既适用于教学,也适用于自学。《财务管理》在结构安排上,章首是本章框架体系、学习目标和本章导读,章中穿插了练习题和自测题,章末是本章小结和思考题。

膨胀和通货紧缩的发生,利率的波动,企业投资面临巨大风险。因此,在企业财务管理过程中,投资管理不断得到重视。

20世纪60年代至70年代资本结构理论的发展,标志着财务管理进入一个崭新的发展阶段。这个时期,财务管理理论得到很大发展,出现了著名的MM资本结构理论以及马科维茨(Markowitz)、夏普(Sharpe)和林特(Linter)等人的投资组合理论。20世纪80年代财务管理的理论研究开始侧重于不确定性条件下企业资产定价方面。此外,税务筹划、资产证券化和融资工具创新等企业迫切需要解决的问题也成为财务管理面临的新挑战。进入20世纪90年代,金融的全球化,引起财务管理的重大发展,使得财务管理的投融资技术和方法日趋多样化和复杂化。

(4)电子商务下的财务管理阶段(21世纪以后)

进入21世纪,随着国际经济一体化进程的推进,以及计算机、互联网、电子商务技术的发展,财务管理超越了国家和民族的界限,进入经济全球化时代,国际财务管理越来越受到人们的重视。

目前,电子商务环境下的理财理论和技术正逐步发展,中国国家自然科学基金委员会委托部分专家专门就电子商务环境下的财务管理问题进行研究,并取得了一定成果。其中资金实时控制、财务决策支持等观点开始在我国部分企业推广。

总之,财务管理学已从描述转向严格的分析和研究;从单纯的融资转到资产管理、资本分配和企业估价;从单纯注重企业外部分析转到注重企业外部分析和内部决策的有效结合上。

2.我国财务管理的发展趋势

我国的社会主义市场经济已经发展了20多年,其间引进了国外先进的财务管理经验。我国加入WTO后,金融市场得到快速发展,资本的国际流动日趋活跃。企业财务管理呈现出以下发展趋势。

(1)财务决策的量化随着市场竞争的加剧而加剧

&nb...

20世纪60年代至70年代资本结构理论的发展,标志着财务管理进入一个崭新的发展阶段。这个时期,财务管理理论得到很大发展,出现了著名的MM资本结构理论以及马科维茨(Markowitz)、夏普(Sharpe)和林特(Linter)等人的投资组合理论。20世纪80年代财务管理的理论研究开始侧重于不确定性条件下企业资产定价方面。此外,税务筹划、资产证券化和融资工具创新等企业迫切需要解决的问题也成为财务管理面临的新挑战。进入20世纪90年代,金融的全球化,引起财务管理的重大发展,使得财务管理的投融资技术和方法日趋多样化和复杂化。

(4)电子商务下的财务管理阶段(21世纪以后)

进入21世纪,随着国际经济一体化进程的推进,以及计算机、互联网、电子商务技术的发展,财务管理超越了国家和民族的界限,进入经济全球化时代,国际财务管理越来越受到人们的重视。

目前,电子商务环境下的理财理论和技术正逐步发展,中国国家自然科学基金委员会委托部分专家专门就电子商务环境下的财务管理问题进行研究,并取得了一定成果。其中资金实时控制、财务决策支持等观点开始在我国部分企业推广。

总之,财务管理学已从描述转向严格的分析和研究;从单纯的融资转到资产管理、资本分配和企业估价;从单纯注重企业外部分析转到注重企业外部分析和内部决策的有效结合上。

2.我国财务管理的发展趋势

我国的社会主义市场经济已经发展了20多年,其间引进了国外先进的财务管理经验。我国加入WTO后,金融市场得到快速发展,资本的国际流动日趋活跃。企业财务管理呈现出以下发展趋势。

(1)财务决策的量化随着市场竞争的加剧而加剧

&nb...

热门商品

查看未读消息

查看未读消息 查看最新消息

查看最新消息