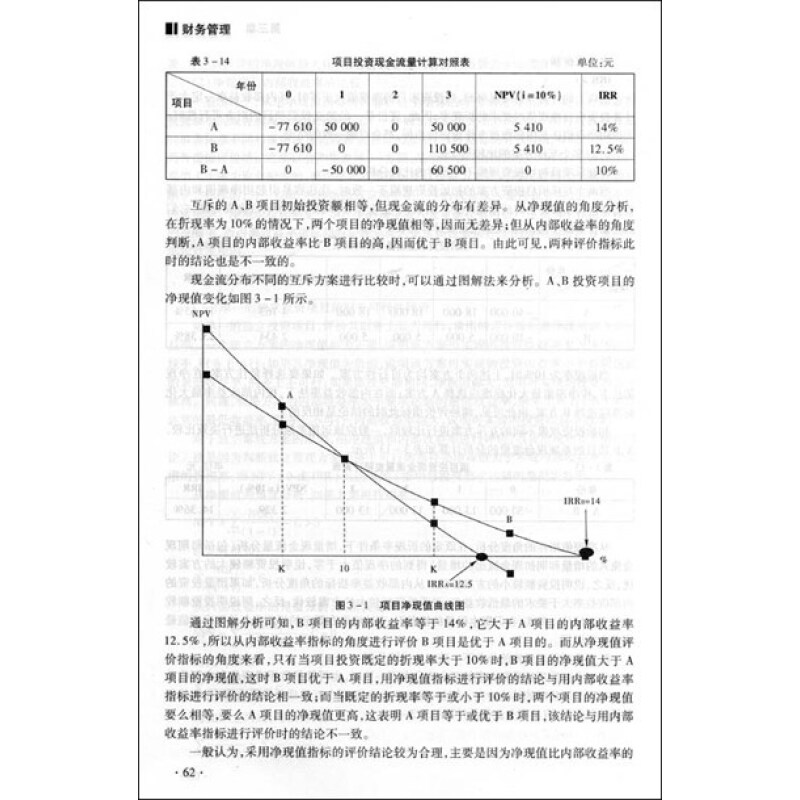

普通高等学校成人高等教育会计学精品教材:财务管理

当前商品已下架,去逛逛看其它商品吧

商品介绍

《财务管理》是普通高等学校成人高等教育会计学精品教材之一,具有以学生为导向、便于自学、突出实例、教辅齐全的特点。全书共分十二章,包括财务管理概论,财务管理的价值观念,项目投资,证券投资,筹资管理概述,筹资方式,资本结构,营运资本管理,利润分配管理,集团财务管控,企业并购,企业失败、重组与破产清算等内容。

成人教育是我国教育事业的重要组成部分,随着社会经济的发展,成人教育也面临着变革。目前,成人高等教育教材基本上使用的是全日制本科生教材,而成人高等教育在教材难易程度的把握、课时的分布以及与实际工作相结合等方面都有自身的特点。《普通高等学校成人高等教育会计学精品教材:财务管理》试图在这些方面更贴近成人高等教育的现实及未来发展状况并能有所突破。

本教材在知识结构、难易程度、语言表达等方面均力求符合成人高等教育学生的特点,既有一定的理论深度,又兼顾与实务的衔接。

本教材在知识结构、难易程度、语言表达等方面均力求符合成人高等教育学生的特点,既有一定的理论深度,又兼顾与实务的衔接。

第二节 财务管理环境

环境是指对被研究系统产生影响而又存在于该被研究系统之外的所有系统之和。财务管理环境是指对企业财务管理活动产生影响的企业内外部条件的总和。财务管理环境是企业财务管理活动赖以生存的土壤。企业财务管理活动受到财务管理环境的制约,财务管理应顺应环境的变化而变化。财务管理环境是企业财务管理目标定位、财务管理内容构成以及财务管理方法选择的前提。企业在进行财务决策时,如果善于研究财务管理环境,科学、合理地预测其变化,从而采取相应的对策,则能够顺应财务管理环境的变化,为企业更好地创造价值。

一、经济环境

这里所研究的经济环境主要指影响企业财务活动的各种宏观经济因素,包括经济体制、经济发展状况和通货膨胀等。

(一)经济体制

经济体制是指一个国家或地区对其稀缺经济资源进行配置的制度安排。典型的经济体制主要有计划经济体制和市场经济体制两种形式。在计划经济体制条件下,国家或地区的最高决策机构通过行政指令来配置其稀缺的经济资源,强调的是资源配置过程中的公平性,企业根据由上而下的计划指令来组织自己的生产经营活动;在市场经济体制条件下,社会的稀缺经济资源是通过市场的价值机制来进行配置的,强调的是资源的使用效率,企业按照市场需求来安排生产经营活动,并通过竞争最大限度地使社会资源得到有效配置。

在计划经济体制下,企业财务管理的空间非常有限,企业的筹资权、投资权和收益分配权均归上级主管部门。企业只有执行而无决策的权力,财务管理的内容比较单一,财务管理的方法也比较简单。而在市场经济体制下,企业作为独立的法人,自主理财并自负盈亏。因此,企业需要根据自身条件和外部环境作出最优的财务决策并组织实施,财务管理的内容丰富、方法多样。

在我国社会主义市场经济体制下,政府具有较强的宏观经济调控职能,国民经济的发展规划、国家的产业政策等,对企业的财务活动均具有重大影响。...

环境是指对被研究系统产生影响而又存在于该被研究系统之外的所有系统之和。财务管理环境是指对企业财务管理活动产生影响的企业内外部条件的总和。财务管理环境是企业财务管理活动赖以生存的土壤。企业财务管理活动受到财务管理环境的制约,财务管理应顺应环境的变化而变化。财务管理环境是企业财务管理目标定位、财务管理内容构成以及财务管理方法选择的前提。企业在进行财务决策时,如果善于研究财务管理环境,科学、合理地预测其变化,从而采取相应的对策,则能够顺应财务管理环境的变化,为企业更好地创造价值。

一、经济环境

这里所研究的经济环境主要指影响企业财务活动的各种宏观经济因素,包括经济体制、经济发展状况和通货膨胀等。

(一)经济体制

经济体制是指一个国家或地区对其稀缺经济资源进行配置的制度安排。典型的经济体制主要有计划经济体制和市场经济体制两种形式。在计划经济体制条件下,国家或地区的最高决策机构通过行政指令来配置其稀缺的经济资源,强调的是资源配置过程中的公平性,企业根据由上而下的计划指令来组织自己的生产经营活动;在市场经济体制条件下,社会的稀缺经济资源是通过市场的价值机制来进行配置的,强调的是资源的使用效率,企业按照市场需求来安排生产经营活动,并通过竞争最大限度地使社会资源得到有效配置。

在计划经济体制下,企业财务管理的空间非常有限,企业的筹资权、投资权和收益分配权均归上级主管部门。企业只有执行而无决策的权力,财务管理的内容比较单一,财务管理的方法也比较简单。而在市场经济体制下,企业作为独立的法人,自主理财并自负盈亏。因此,企业需要根据自身条件和外部环境作出最优的财务决策并组织实施,财务管理的内容丰富、方法多样。

在我国社会主义市场经济体制下,政府具有较强的宏观经济调控职能,国民经济的发展规划、国家的产业政策等,对企业的财务活动均具有重大影响。...

热门商品

查看未读消息

查看未读消息 查看最新消息

查看最新消息