罗明 2014-07-09 20:34 回复 赞(0) 4楼

重新思考了你的问题,翻阅了我们公司2012年准备上市的资料,再次对自己的观点进行补充:

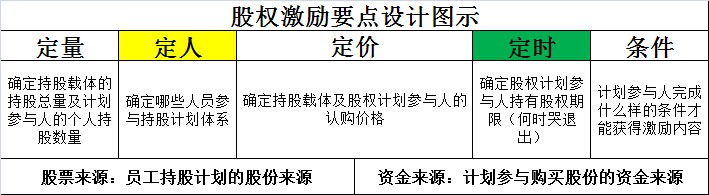

一般情况下股权激励计划设计要点是4+2+1,把握住这几个要点就能完成股权激励计划的设计:

1.四定:定量、定人、定价、定时

定量:确定持股载体的持股总量及计划参与人的个人持股数量。对于上市公司全部有效的股权激励计划所涉及的标的的股票总数累计不得超过公司股本的总额的10%,任何一名激励对象通过有效的股权激励计划 获授的本公司的股票累计不得超过公司股本总额的1%,非上市公司可以参照此规定,但不受此规定约。束

定量:确定持股载体的持股总量及计划参与人的个人持股数量。对于上市公司全部有效的股权激励计划所涉及的标的的股票总数累计不得超过公司股本的总额的10%,任何一名激励对象通过有效的股权激励计划 获授的本公司的股票累计不得超过公司股本总额的1%,非上市公司可以参照此规定,但不受此规定约。束

定人:确定哪些人员参与持股计划体系。激励对象可以是公司的董事,监事,高级管理人员,核心技术(业务)人员,,以及公司认为应当激励的其他员工,但不应当包括独立董事。

定价:确定持股载体及股权计划参与人的认购价格。上市公司按照有关法规确定行权价格或在价格购买,而非上市公司定价通常以净资产作为参考,合理确定激励对象的转让价格,一般为不低于每股净资产。

定时:确定股权计划参与人持有股权期限,在确定股权激励中需要把握几个时间概念,比如授权日、等待期、有效期、行权日、禁售期等。

2.两个来源:股票来源、资金来源

2.1股票来源:员工持股计划的股份来源基本上有三种来源,前两种适用于上市公司,后一种使用于非上市公司:

2.1.1向激励对象发行股份,总股本增加,原股东所持比例相应下降

2.1.2从资本市场回购本公司股份

2.1.3原有股东转让

2.2资金来源:计划参与购买股份的资金来源,一般而言,股权激励收益人通过自有资金或借款来获得期权计划

3.一个条件

行权条件:计划参与人完成什么样的业绩条件才能获得激励内容。一般而言,绩效考核指标应该包含财务指标和非财务指标,业绩指标原则上不低于历史水平,且能同时使用市值指标和行业指标。如上市主要财务指标有每股收益、加权净资产收益率和净利润增长率等行权当年的增长幅度,应该高于前三年的平均增长水平,或者不低于同行业上市公司的平均水平,行权条件是企业薪酬管理体系和绩效管理体系有效对接的体现,区别于绩效考核等短期激励,行权条件需要把激励期内的绩效要求明确,一旦为能满足绩效要求,长期激励措施将终止,也就是说:被激励对象的薪酬组合中将失去长期激励部分。

通过四定、两个来源、一个条件的确定基本 能把股权激励计划的主要内容涵盖,股权激励的合理性需要与企业的实际情况相符合,最终的目标是实现激励与约束的有机结合。集团公司实行股权激励,应该主要针对子公司的董事(不包括独立董事)、经理人,不宜把股权激励对象范围扩大,同时激励时间适当延长,体现长期激励的特点,业绩目标是要与集团总部战略机密结合,通过这些关键内天的设计,对子公司的关键人才达到激励的目的,从而服务于集团的总体战略的实现。

如果感觉还可以,请在右上角点赞支持,谢谢

请使用微信扫码

请使用微信扫码

查看未读消息

查看未读消息 查看最新消息

查看最新消息