案例要点:

1、北京的一家机械制造业公司,员工100人。

2、大部分员工在外地,出差情况较多。

3、个别员工费用报销严重超标,且存在铺张浪费的问题。

个人见解:

1、财务报销制度问题较大,需要及时修订。根据楼主所说情况来看,唯独这几个员工每个月6000元油费加上2000元打车票,远远要高于其他员工,这说明这几个员工费用报销肯定存在问题。因此,公司必须完善财务报销制度,笔者认为应从以下三个步骤进行:

(1)制定报销费用标准限额。明确不同地区交通费、住宿费、出差补贴等各项费用最高限额,出差人员报销费用必须在标准之内,超过公司规定标准自行承担。我们公司是这样做的:外地出差交通费,3个人以下不允许自驾车,必须乘坐公共交通,产生费用实报实销。3个人以上出差可申请私车公用,油费根据出差里程实报实销、路桥费及停车费(最高可报销50元)凭出差当天日期的发票实报实销。住宿费和出差补贴在这里就不说了。

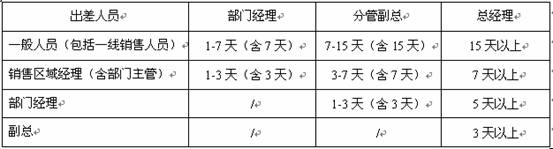

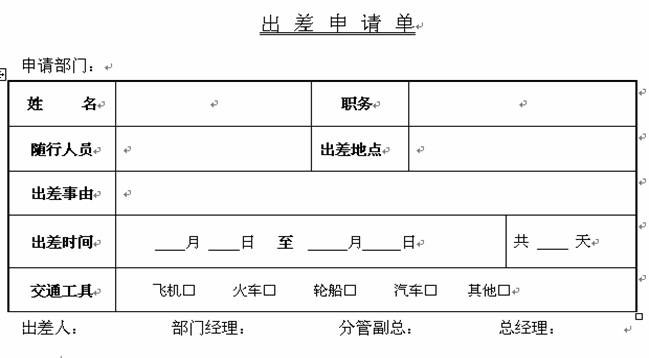

(2)明确出差申报与审批流程。从楼主所说情形来看,造成这种现象很大一部分原因就是对出差没有严格的进行管控。因此,建立明确的出差申报流程是可以从源头解决问题的。因公出差的人员必须事先填写《出差申请单》,注明出差地点、事由、天数、所需资金等相关事宜,按下表权限批准后方可出差。未经过审批的,不予借支和报销差旅费。

附表1 : 出差权限审批表

附表2:

(3)出差报销严格审核,实施责任制。财务审核人员必须严格审核费用报销是否符合标准,与出差申请单核对实际出差信息是否一致,如存在异常,一律不允许报销。如财务人员违规操作,需承担相应的责任。

2、预算控制费用,考核费用执行情况。

查看未读消息

查看未读消息 查看最新消息

查看最新消息