汽车消费信贷挑战PESTEL分析

政治因素(Political):没有健全的汽车信贷保障制度。

由于个人汽车信贷业务数量多、额度小、风险大、信贷风险控制成本高,因此,完善的信贷保障制度是汽车消费信贷迅速发展的关键。而目前我国在消费者信贷保障方面,没有足够的个人保险,除了保险公司有汽车信贷保险以外,像汽车寿险、驾驶员责任险、火灾险等都没有完全的建立;在信贷提供方,即银行和汽车金融公司保障信贷保障方面,也缺乏独立而又完善的信用评级和信用督查机构,因此,直接造成信贷供求双方由于缺乏安全感而减少相关的供给和需求。

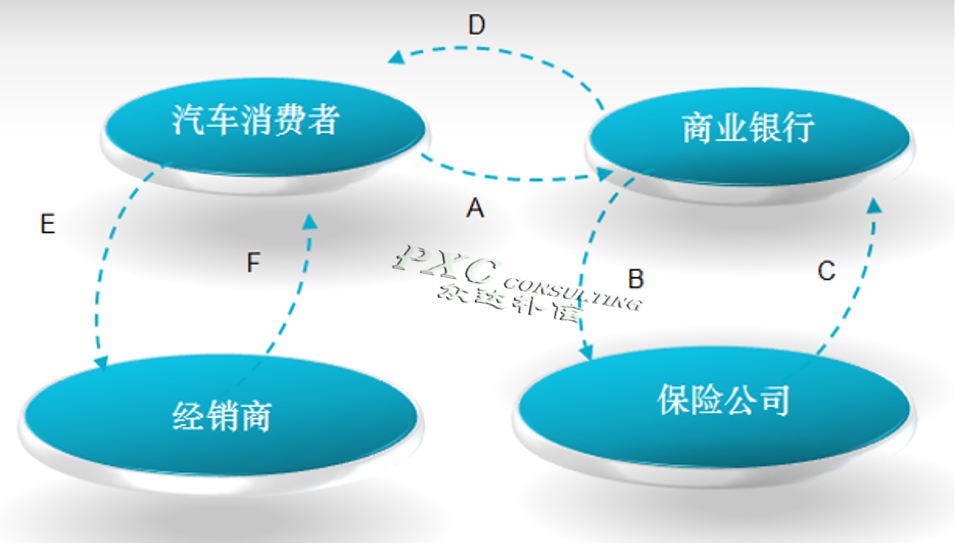

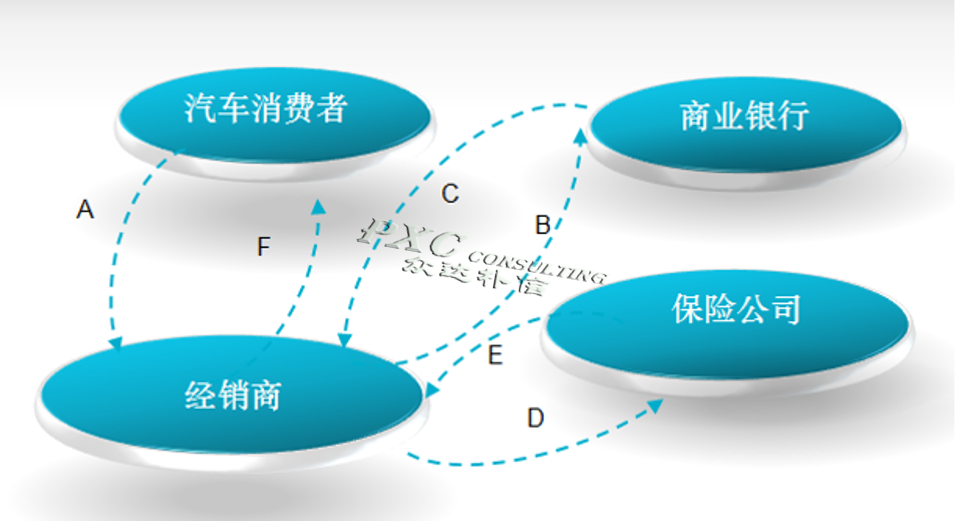

目前我国消费信贷业务模式主要分为直客式和间客式,从这两种经营模式中也可以看出,其中主要的信贷保障参与主体只有保险公司,而保险公司给与的保障也是远远不足的,因此,风险程度也自然加大。

直客式商业模式

间客式商业模式

经济因素(Economic):汽车信贷利率管制太严。

在发达国家,汽车金融服务机构可以自主决定放贷利率,并且通常执行的是零利率。而我国目前,汽车贷款利率受到管制,必须按照中国人民银行公布的贷款利率规定执行。中国人民银行规定汽车金融公司发放汽车贷款的利率,在中国人民银行公布的法定利率基础上最高上浮不得超过30%、最低下调不得超过10%。利率管制的结果弱化了汽车信贷市场的竞争力,同时,利率是借贷资金的价格,利率的管制导致市场调节资金配置的功能失效,从而造成资源配置的效率低下,导致社会福利的损失。因此,加速利率市场化对提高消费信贷比例很重要。

社会因素(Social):消费观念滞后,重远期,轻近期。

中国自古以来一直有着“无债一身轻”、“厚积而薄发”、“年年有余”等的思想,形成了中国消费者较为善于存钱而不善于负债消费的观念.在传统文化的洗礼下,消费行为习惯大多趋于稳定。虽然当前主流消费人群的收入水平已经提高不少,但消费观念的改变却远远滞后,仍然延续着过去的消费习惯。由于家庭中长辈对于过去穷苦日子有着深远的印记,目前生活改善后只满足于目前较为宽裕的生活,而不重视提高生活质量。受传统观念的影响,目前一代人也较注重远期的消费而不关注近期消费。

技术因素(Technological):抵押物风险、提前偿还风险等技术环境风险难应对。

抵押物的风险是指因为抵押物的价值损失、变动而造成银行的损失的风险。汽车消费信贷的抵押物通常就是所购车辆本身,如杲借款人无法偿还,则银行会按照借款合同收回所购车辆,经过变卖或拍卖处理后补偿损失。但是由于车辆是由借款人使用,车辆的人为损害、自然损害、交通环境变化以及车辆本身的质量问题都会使抵押物的价值受到损失,对贷款风险发生后抵押车辆的变卖补偿价值都会造成损失。而且目前在汽车变现渠道方面也不够完善,渠道少缺乏变现效率,也导致了银行风险的进一步加大。

提前偿还风险也是消费信贷中的隐含技术风险,是消费者有权利选择的一种还款方式。汽车消费信贷也可以说是银行向消费者出售了一个期权,如果实际利率水平低于同期利率水平的差距越大,消费者对消费贷款再融资的吸引力就会变大,只要所节约的利息比再融资的费用高,消费者就会选择提前还款。而对于银行而言,提前还款会使得本金的提前收回,然而银行可能会由于不能及时为这部分资金选择合适的投资渠道而遭受损失。此外,如果在利率下降时消费者选择提前偿还借款,然后以新的低利率借入,这样一来商业银行的利差收益就会降低。

环境因素(Environmental):空间受限和环境污染问题间接的导致信贷需求的减少

空间方面,由于基础设施不足而引致的汽车的安全问题和拥挤问题大大提高了汽车的使用成本,这些情况在北京、上海、广州这些大城市已经被很广泛的关注。虽然配套的地铁等建设加速进行,在出行上找到了取代汽车出行的方式,但于此同时大城市的购车需求也受到了限制。而在一些二、三线城市,如高架、地铁这类的城市建设远远没有跟上汽车发展的步伐,也未受到重视,在这些城市交通的拥堵问题其实更为严重.对于二、三线城市的汽车使用和购置需求的抑制作用更为明显;环境方面,由于汽车的污染和环境的可持续发展理念相悖,节能环保汽车在技术上还未完全成熟,因此,对于目前的非节能汽车的限制也导致汽车需求总量上的减少,进而间接的影响汽车消费信贷需求量。

法律因素(Legal):法律制度不健全,无针对性。

目前《汽车消费信贷管理办法》是主要规范汽车消费信贷市场的法律法规,但是此法规对于汽车信贷业务发展有制约。首先,规定的申请贷款的条件比较严格,无法提供收入证明的一些自由职业者、农民等个人都无法申请贷款。最关键的是对于贷款年限和金额的限制,规定了贷款最长不得超过5年,金额不能高于车价的7 0%,这个也制约了汽车消费信贷业务的发展。

除了《汽车消费信贷管理办法》外,《商业银行法》、《贷款通则》、《担保法》、《票据法>〉、《合同法》等也用于规范各银行的汽车消费信贷业务。但是这些法律也同样并不是针对汽车消费信贷业务,而都是起源于汽车生产环节的信贷,所以针对消费信贷的条款非常少,这使得真正在汽车消费信贷中发生的问题和纠纷无法找到相应的法律条款来约束,增大了信贷风险。

汽车消费信贷机遇分析

互联网+汽车信贷的到来,敲响了汽车信贷业务的大门

一种新生事物的到来,往往最开始总是伴随着极大的风险,而且也只有不惧风险的进行尝试和挑战,才能够获得成长。因此,关于汽车信贷P2P,虽然数以百计的P2P网贷平台在各种政策擦边球和政策监管空白地带已经玩出问题,但是,不可否认的是,汽车信贷P2P将改变以往缓慢发展的路径,同时将从消费习惯上深刻的对汽车消费者造成影响,极大促进消费信贷的需求。

利率的市场化,将进一步提高消费信贷的竞争力和吸引力

贷款方面,自2013年7月起,信贷利率已取消下限,随着信贷市场利率管制的不断松绑和成熟,信贷利率的市场化将逐步释放红利,汽车金融公司信贷的优势将愈加明显。

存款方面,随着存款利率上浮空间的进一步加大,接下来存款利率调整有可能完全打开浮动区间,完成利率市场化最后一跃。对于银行而言,利率的市场化缩小了银行的利差,导致银行利率下滑,从而加大了银行的竞争压力和经营压力。银行之间的竞争不再局限于对客户资源的简单争夺,而是拓展存贷款业务的多元化。那么汽车信贷便是一个强大而又非常有潜力的市场。

表: 基于存贷款基准利率 总之,汽车消费信贷的机遇不仅仅对于企业而言,将是未来汽车市场的一块“大奶酷”,与此同时,对于消费者而言,可促进中国汽车消费升级,改变消费习惯,促进消费的进一步加大,从而给与消费者更多的消费可能性,满足消费者更多的需求。对于国家,通过扩大内需,进一步拉动经济的增长。因此,作为汽车后市场的一员,汽车消费信贷将是未来汽车再发展、再消费的大趋势。

查看未读消息

查看未读消息 查看最新消息

查看最新消息