周转率在财务中扮演着重要的角色,也是重要的考核指标。HR理解周转率会比较吃力,其实它的本质就是“效率”,这就与HR有相通之处了,HR管理的本质是提高人效,即人均效率。例如我们经常听到的某个饭店店面周转率低,其实就是指该饭店的使用效率,即饭店的收入÷店面的面积或租金等。

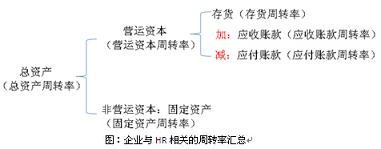

而与HR考核相关的有存货周转率、应收账款周转率、应付账款周转率和固定资产账款周转率等KPI指标,如下图所示:

1、应收账款周转率=销售收入÷平均应收账款;

应收账款天数=360÷应收账款周转率。这个KPI指标是对销售人员考核用的。销售收入一般可分成现金与信用收入(即发货与收款时间不一)两种方式,例如企业根据客户回款速度给予30天的信用政策,而实际的应收账款时间是40天,则说明销售部门该项考核不合格,即在客户的应收账款到期时没有进行有效的催收,导致客户推迟10天付款给企业。有了这个KPI指标后,企业会要求销售人员分析客户的付款信用,对预计超过信用期限的应收账款作坏账分析;也同时会要求接受客户的承兑汇票(最长不超过6个月)期限控制在3个月内,减少客户占用企业的资金。

从总体上来说,承兑汇票比应收账款安全,毕竟前者有银行的信用做担保。因此,应收账款指标是针对客户而设定的。

在实操中,对销售人员的KPI考核,较常用的是应收账款周转天数这个指标,即DSO(Days Sales Outstanding),货发出后到收到款的时间。

2、应付账款周转率=销售成本÷平均应付账款;

应付账款天数=360÷应付账款周转率。这个KPI指标是对采购人员考核用的。对于这个KPI指标而言,HR要注意的是分子是销售成本,而不是销售收入。如何理解呢?首先,应付账款通常是由于原材料采购而引起的;而销售成本包含原材料、一线工人工资和生产费用(“料、工、费”)。其次,销售成本是按照权责发生制和配比原则来确认的,即只有销售出去的产品才会产生收入和成本,而应付账款所对应的原材料可能处于存货或在产品阶段,未进入销售环节。因此,该指标是针对供应商而设定的。

在实践中,我们把对采购人员的KPI指标从应付账款天数调整为:一年的存货采购流量÷平均应付账款,这个指标会很清晰地反映企业对供应商的应付账款周期。但是为了行业核算统一口径,还是采取应付账款周转率(天数)这个KPI指标,企业可以把“一年的存货采购流量÷平均应付账款”项目在管理会计中列出,以便于企业老板的数据分析及决策。

3、存货周转率=销售成本÷平均存货;

存货周转天数=360÷存货周转率。这个KPI指标有点复杂,存货主要包括原材料、半成品和产成品(商品),它们分别对应采购部门、生产部门和销售部门。因此,存货周转率(天数)是一个复合型KPI指标,是跨部门的KPI指标。

我认为存货周转率(天数)是为数不多的能把企业的“产、供、销”链结起来的KPI指标。而产供销之间的冲突也是老板最头疼的问题,其原因很有可能是企业仅用存货周转率(天数)去考核其中一个部门,而其他两个部门却没有这个KPI指标的设定,这样KPI指标之间缺乏逻辑性,不能形成类似PDCA的循环。例如企业对HR部门的考核有一个重要的KPI指标是核心员工的流失率,但是这个KPI指标同样也是跨部门的,假如企业不对生产部门考核这个指标的话,生产部经理才不会关注员工的流失率问题。其实一线核心员工的离职很多时候是与部门经理直接相关的,否则生产部经理就会把一线员工的离职问题转嫁到HR部门,结果是HR部门整天招人、吃力不讨好。

我发现,周转率公式有三个特点:

(1)分子为利润表的科目,分母为资产负债表的科目,它们又分别代表资源的投入(资产负债表)与产出(利润表)之间的关系。因此,周转率作为KPI指标,是符合投资回报率思路的,也是老板的思路。

(2)分母的资产负债表科目为何都有“平均”两个字呢?因为资产负债表是“存量”报表,代表一个时间点的数据;而利润表是“流量”报表,代表一定时间段的数据。通俗地说,用一段时间来除以某个点的时间是不符合逻辑的。因此,财务采用了“平均”的概念。

(3)周转率与周转天数这两个指标是可以互换的。例如存货周转率为12次,意味着存货的周转天数是30天(360÷12)。同理,应收账款周转率、应付账款周转率也如此。

【作者简介】

郑指梁,管理学硕士;注册会计师、注册税务师、浙江大学特聘讲师、时代光华高级讲师、浙江省企业培训师协会副会长;郑老师是国内不多的能同时把人力资源与财务有效结合起来的专业人士。出版书籍:《赢在薪酬-基于SMART原理的薪酬体系设计》,各大网店均由销售。刚来三茅,请多关照!

查看未读消息

查看未读消息 查看最新消息

查看最新消息

29楼 szjanewei

受用了

28楼 Leonoaman

学习了,谢谢!

27楼 楼听雨

学习了。

26楼 明月潇潇

需要学习

25楼 人人都来参与

甚少接触,还需要多多学习!

24楼 zhuqian1234

深入简出就好额

23楼 颖颖宝贝

专业知识分享,很实用,认真学习!

22楼 cai1023

好难理解

21楼 幸福真的很简单

理解这篇文章有难度,先收藏,慢慢学西,谢谢。

20楼 悦绪

额,一直想接触绩效,但是没有机会。单看理论:哇啊!好深奥。

19楼 归零龙烟

纯公式,有点难懂,如果郑老师能用实际案例解释一下就更好了。

18楼 乐橙jenny

学习了!!!这是我的弱项。无法点评。但空杯学习。谢谢郑老师分享。有专业背景的HR必然独树一帜!!!

17楼 南京carrychen陈艳

不懂财务的HR一定不会走到高层,一个好的HR一定要非常了解公司的财务情况,知道老板的关注点,才能让自己的HR工作行之有效。

16楼 丹枫玉露

买了郑老师的书,今天有幸参加了郑老师在广州的培训课,收获良好,感谢老师!

15楼 枫叶露露

财务出身的可能好?理解,但是其他的可能不服气,因为不接地气。

14楼 好多想法

很详细,谢谢分享!周转率可以设为KPI指标,周转率高,产生的利润价值就高,反之则利润价值就低,但考核要做好合理量化标准。

13楼 易枫

纯理论+公式的,不做评论、呵呵!

12楼 手捧世界

学习了

11楼 随意1

例如企业对HR部门的考核有一个重要的KPI指标是核心员工的流失率,但是这个KPI指标同样也是跨部门的,假如企业不对生产部门考核这个指标的话,生产部经理才不会关注员工的流失率问题。其实一线核心员工的离职很多时候是与部门经理直接相关的,否则生产部经理就会把一线员工的离职问题转嫁到HR部门,结果是HR部门整天招人、吃力不讨好。

那么企业的人资部门来说,周转率的指标设计包含哪些?流动人员工时、人员成本、工作效率、产值?

10楼 阿坤0536

可量化指标最易接受,慢慢学习,谢谢分享!

12下一页