......续上篇

二、做好股权调整利于人力公司协同发展

我们知道,股权构架(股比)不是一成不变的,而是基于企业的不断发展进行动态调整的过程,股权调整属于股权运营的范畴,包括股权运营过程中出现的股权转让、回购、认购、入股、代持、增资、减资、赠与、传承等情形,具体技术操作并不难,不过多阐述,这里主要分享创业公司最关心的股权结构调整、股权动态分配的知识点。

股权结构调整、或股权动态分配主要基于以下四个动因:

1)公司初始股权结构设计不合理,如股权绝对平均分配导致经营决策僵局,或投资人不认可股权结构,被迫进行调整,这种调整合伙人默契的话还好办,否则有可能耗费大量的成本,比如在融资喜讯即将成为现实之际,因股权调整的争议,合伙人间同室操戈,创业小船很容易说翻就翻了。

2)因外部投资人进入、合伙人中途退出等情形,通过股权转让或增资控股的方式改变原股东股权结构,这种调整一般相对易行;

3)公司根据对人力资源的需求,吸引技术、管理人才入股或实行员工持股,稀释原股东持股比例,这种调整常出现在对员工股权激励的计划中;

4)因人力资本的不确定性太强,人力资本价值发生变化,或出现不当合伙人,这实际上也是股权与人力资源互动的情形,通过设置动态股权的分配机制来平和解决人力资本与股比匹配不合理的问题。

我们认为,创业团体“合伙人精神”一定程度降低股权结构调整、股权动态分配为难题,但事实上,在既得利益面前,单凭创业合伙人的斗志、激情、信任、包容是难以维系的,这需要有专业的股权分配机制和创业团体成熟的股权认识,否则纠正的代价极大,极易内耗,也可能无法挽救,出现僵局。

受篇幅限制不展开讲,下面我们只针对第四种动因,以实例来分享创业合伙人动态股权分配机制的技术原理,当然这只是股权分配机制众多技术原理中的一个。

案例背景:

这是一家成立于2014年的公司,从事建材生产、销售业务,主要产品为墙面背景墙,这类建材重点在款式设计,销量不大利润高,生产工艺不复杂,主要由门店面对家装业主客户销售,现金流不错,因属于定制产品,市场覆盖面不大,偏重于人力资本型行业,有4位联合创始人,创始人的基本情况如下:

创始人A:公司发起人,原某家室内设计公司资深设计师,设计总监,熟悉高端建材的设计应用,业务及管理能力强。

创始人B:某家背景墙材料公司生产部经理,精通材料生产工艺和管理,不懂设计,与A有多年的业务往来,有创业意愿。

创始人C:产品设计师,A在某家室内设计公司时的部下,年轻有闯劲,愿跟随A一起创业,但缺乏资金。

创始人D:某家公司的销售主管,从事多年的其它建材销售工作,熟悉高端建材的销售策略,也有一定的经济实力。

技术原理:

1)创业合伙人的每个人有各自擅长的一面,靠紧密合作背靠背作战以取得突破,但每个合伙人的贡献度是不同的,用恰当的计算模型来衡量并将贡献度与股权直接挂钩,在公司不同的发展阶段也是如此,股权分配依据与公司价值链贡献因素挂钩,相对公平,避免有人躺在股权上睡大觉,从而产生新的分配不公。

2)创业过程中,可能会有合伙人因各种原因离开退出,也可能公司发展需要新的合伙人进入,公司的股权实际是一套开放的构架,“能进能出”,特别是退出的约定,要针对不同的退出情况提前制定好回购的条款,这是顺利实现动态股权机制的重要部分,本案例。

3)传统分红一般完全参照股权比例,但《公司法》也为公司实行动态股权制度创设了制度保护,非上市公司分红权与股权可以同股不同权,也赋予了公司股东在公司章程或协议内对认缴股权出资比例的任意约定权。

动态股权分配机制实际施行情况:

1)2014年—2015年

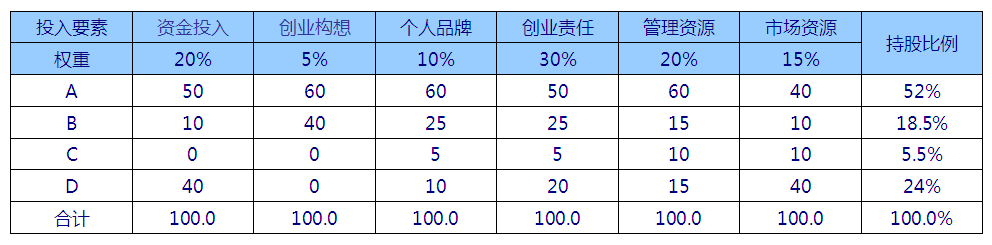

公司成立之时,合伙人一致认同股权分配模式为出资维度+人力资本贡献维度,充分调解各合伙人利益诉求,关注股东未来给公司创造的价值,这样避免公司过早因股权分配问题分崩离析。

具体设计思路是先确定包括实际出资在内的六个投入要素,分别为资金投入、创业构想、个人品牌、创业责任、管理资源、市场资源,对每个投入要素相应赋予权重,然后依据各创始人的能力预估各自对每一项贡献因素的投入,计算各自投入的估值占总估值的比例,确定初始股权分配比例,如下表所示:

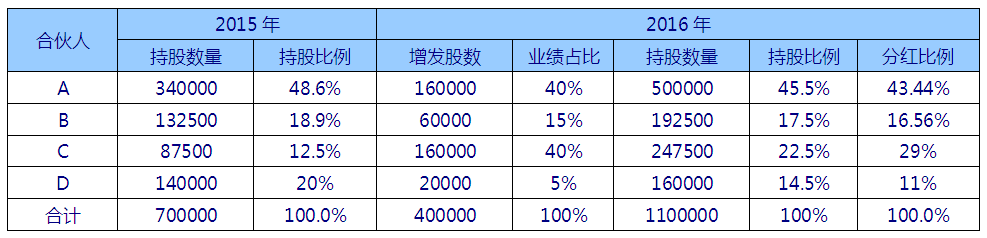

2)2015年—2016年

以上相对静态股权分配模式施行两年后,合伙人基本满意,但2015年后,某些合伙人的情况发生了一些变化,如丙成长很快,设计了不少市场畅销的爆款,而且目前正在开发的新产品可能对公司的财务表现以及市场声誉产生非常重大贡献,原来的股比不能匹配丙的贡献因素;此外,丁因市场开发受限,现目前主要负责门店管理,其贡献程度与公司筹建期时的预设有了较大变化。

这时,合伙人商量股权分配重新调整,考虑到合伙人在这个阶段贡献差异,从静态分配模式演变到动态分配模式,这个思路达成了共识,本来在这种情况下,如果公司成立之时考虑了合伙人完备的退出机制,问题其实非常好解决,考虑到不伤害两年来良好的合作态势,避免无谓讨论陷入僵局,合伙人一致同意从增量中进行调整,设计逻辑是,如果公司每年增发一定比例股份,新增发股权都是基于合伙人当年度业绩贡献确认增发比例,合伙人业绩提升的后期持股比例会上升,反之,持股比例一定会下降,从而解决上述难题。

参考股权融资时用到的公司估值的概念,可以解决一个动态分配股权衍出来的问题,即每年增发最恰当比例的股份(原理可以参考公司估值及增发股份部分的内容,这里不过多赘述),下表所示的是2016年的股权分配情况:

3)2016年后

以上设计的分配模式有一定的合理性, 4位合伙人均可以接受,但随着丙开发产品能力愈发增强,不少产品给公司带来了巨大经济利益,丙的业绩贡献体现在股权份额上应该更明显才合理,丁后面的业绩贡献越来越小,虽然对公司有历史贡献,但期限较短,

其持股比例经稀释后仍大于实际贡献,而且单以持股比例进行年度分红存在一定的不公平性。

相对于传统分红完全参照股权比例,还有一个更为科学的“股权-业绩”所谓二元分红法,非上市公司分红权与股权可以同股不同权,好在这四位合伙人有良好的“合伙人精神”,大家能敞开讨论,理性对待利益分配问题,而且股权-业绩二元分红法本身具备的科学性,大家又达成一致,利用贡献的动态股权分配从长期和未来的角度平衡合伙人的各种变化,二元分红技术则从短期和当下角度维系公平,这样就得到了一个最终解决办法。

具体操作是将年度分红核算的依据分解为历史股权与当下贡献两部分,并各自赋予权重,如:将上年度股权比例权重为40%,本年度业绩比例权重为60%,那么,本年度分红比例=上年度股权比×40%+本年度业绩比例×60%。下表所示的是2017年的股权分配及年度分红比例的情况:

4)总结

初创公司的股权构架设计存在瑕疵难免,因公司发展及个人贡献的变化,利益分配固化或不合理是后期合伙人之间不和的主要原因,严重的导致散伙,股权分配必须由静态转化为动态,与核心业绩指标挂钩,并且合伙人间要开诚布公的讨论,这有赖于合伙人之间良好的互信关系,最不好的结果是该谈时碍于情面,羞于启齿,待分配模式确定之后又觉得吃亏希望推到重来,这样对公司,对其他合伙人,对自己都不负责任的态度。

当然,现实中创业团体的股权分配问题更为复杂,这里只是提供了一个基本思路而已,所谓分得好就能合得好,合得好才能合得长久,无论是初创公司,还是存续公司,做好股权调整利于人力公司协同发展,更多股权管理的问题请咨询「白话劳动法」团体。

未完待续......

查看未读消息

查看未读消息 查看最新消息

查看最新消息