这篇文章的分享来自于我在三茅的一堂微课节选。主旨是分享如何基于产品经理的思维模式设置招聘实施。本文出自第二个章节“范围层”设定中。

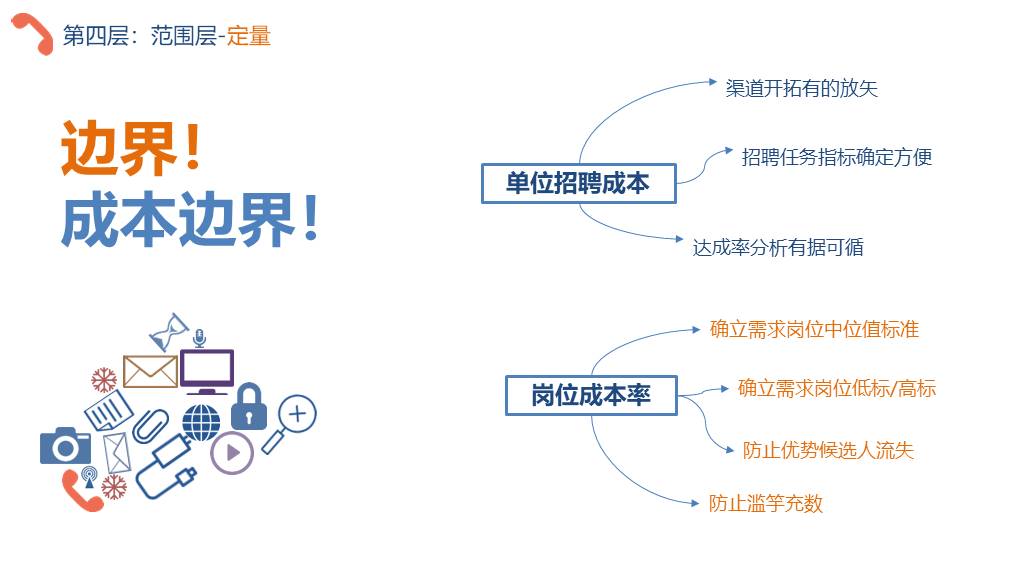

在招聘设计中,范围层的搭建,主要的指向是“边界”的设定。在招聘设计的范围层,需要着重注意的边界有三个。

他们分别是:成本边界、流程边界和物理边界。

而本文想要探讨的“岗位成本边界”,就是第一个边界——成本边界中的一个分支了。

岗位成本是什么?

就是我们招聘到岗的员工,其在岗期间产生的薪酬费用和其他管理费用成本的总和。在有些地方也直接称之为——用工成本。

这个成本在企业经营中至关重要,对企业的成本利润率影响尤为巨大。这个成本的控制,不但需要招聘岗位的努力,更多的是对整个职能管理团队考验。

这个成本边界,可以分为直观成本和非直观成本两个类别。

直观成本也就是企业为这个岗位付出的跟薪酬相关联的成本的总和。包括薪酬、绩效、物质奖励、福利、社保公积金或可能存在的第三方服务费用等等。

非直观成本涵盖面就更广泛一些:

有培养周期:也就是这个候选人入职到培养成功可以投入使用需要多久?

有绩效增长预期:也就是这个候选人的平均业绩水平如何?可以增长到多少?增长时限多长?

有平均离职率:也就是这类候选人一般的离职规律和在职期限有多长?

有行政及管理成本分摊:包含办公硬件成本、系统软件成本、房租、水电、装潢、职能管理者薪酬分摊费用等等。

概念性的东西总是难以理解,我们举个案例来说明。

拿我目前所在的企业举例。我们招聘最多的岗位是一线电话销售岗位。

如果仅仅以直观的岗位成本计算,我们大致在一个岗位上的成本付出预计也就是5000元左右。核算上比较容易量化的管理成本,每个岗位的基本成本也就在5200元左右。按照基础单产4万元每人每月的营收额核算,我们这个岗位上的人工成本应该只有13%。

但是,我们在核算往年人工成本率的时候,发现整个成本利润率,是远远超过这个数额的。为什么呢?

很简单。这个岗位有培养周期,一般是45-60天。也就是在2个月内,员工基本上不能达到4万元每月的成单总量。

同时,这个岗位两个月内的离职率在28%,因此,在这个环节内,所产生的员工成本,是无法计算营收的纯支出。

于是,根据这样的数据,我们把一年按照365天计算,培养周期按照中位值52天计算,那么年培训时长占比约为14%。因此我们的人工成本应该在原有基础上增加14%的权重。

同时鉴于离职率28%的数据,我们同样应该在员工人工成本基础上增加这个权重。

在这样的核算结果下,我们的单人成本就变成了5200+5200*(14%+28%)=7384元。

那么推演出的基础人工成本率,就变成了7384/40000=18.5%。

以上,就是岗位成本边界的基本计算思路。

那么,框定岗位成本边界的目的和便利性又有哪些呢?

第一,确立岗位成本率。让我们能够更加准确的确立岗位需求的成本中位值和岗位的低标及高标。有些岗位需求,薪酬空间经常是区间形式的,我们是应该照着最低区间寻求候选人还是应该照着最高区间?最低区间和最高区间的招聘人数权重怎么分配?这些都可以在岗位成本率中找到答案。

第二,确立岗位成本率。让我们能够在这个基础上防止优势候选人的流失。优势候选人的流失原因无非有那么几种,而最集中的就是薪酬没有达到要求。在比较严格的岗位成本招聘区间内,很容易流失。但我们做了这个岗位成本率分析之后,就可以用数据说服用人部门,保证优势候选人的留存。

第三,确立岗位成本率。让我们可以真正和用人部门站在一条线上,防止滥竽充数的现象发生。我们在紧急招聘需求到来之时,一般都会为了满足用人部门的需要,乱塞人进来。其实这样做最终受害的是我们。一来滥竽充数的候选人最终被淘汰,很多的后期处理需要我们来操作;二来淘汰之后的人才补入仍旧是我们的工作;三来这种情况多了,企业中对我们岗位的专业度就会产生质疑。怎么看对我们来说都是输的局面。而岗位成本率的有效分析,能妥善解决这个问题。用数据来想用人部门商讨低中高档级员工的薪酬配比权重,和绩效预期,会一方面彰显我们的专业度,一方面把原来给自己埋的雷,一个个挖出来。

查看未读消息

查看未读消息 查看最新消息

查看最新消息

11楼 阿西果果

学习,收藏,感谢

10楼 Shirley69770

学习

9楼 1时光之驿1

感谢分享,学习了

8楼 red wan

感谢分享!!!

7楼 豆豆发芽了

学习。收藏

6楼 一鼻子灰

这就是工作精细化的表现。每天进步一点儿,谢谢分享,学习了

5楼 柑刺梅

学习了,谢谢老师分享!

4楼 蟲兒Ma

打卡,谢谢分享

3楼 成都听雨

谢谢分享

2楼 梦萦大唐

学习了,谢谢

1楼 洋洋的妈咪

打卡