薪酬的设计是一个分解和匹配的过程。薪酬作为人力成本的重要一部分,同时也是企业运营成本中的重要部分。只有将薪酬与企业的经营挂钩,与岗位职责挂钩,即我们常说的“责、权、利”当中的,“责、利”挂钩的问题。才能够取得更好的成本控制和激励的作用。

本次专题提出的内容,其实主要涉及到有两个要解决的问题:

1、如何设计市场运营岗位以及行政后勤岗位的薪酬激励问题。

2、如何控制或解决因运营人员不断增加导致运营成本增加、毛利润减少而产生的提成降低的问题?

接下来,我们一个个来分析解决这两个问题的思路。

首先,看看市场运营岗位以及行政岗位的薪酬,如何设置更加有激励性,对岗位的工作效果有效进行评价。

从题目来看,这家公司是一家销售型的公司,放到大型公司里面,就是销售部门。任何一家公司在经营的时候,都会有一个单位时期的发展规划,不会有哪家公司是过一天算一天的。短一点的,按照半年或者一年,长的会做到三年或五年计划。文中没有提到公司的具体计划。我们就按照,“年”作为单位来进行举例。

薪酬成本,属于公司运营成本的一部分。年度计划薪酬总额在企业经营中的结构占位如下:

利润=销售额-产品成本-销售费用-运营费用-人工费用(薪酬总额)-管理费用-税费-其他。

基本的公式是这样,但每家公司根据自己的特点,会有一些差异化调整。这是一个操作方法的问题,我们不在这里做太多的分析。

如果一家公司想要有计划的去运行,公司里各个项目他们都会进行测算。比如说年销售达到一个亿,利润要达到2000万,那其他的各个板块的成本,如何进行管理控制,就由各个业务性部门来进行计划。至于计划准不准,就要看制定计划的各个部门的水平,以及当年的市场的风险情况。

当这些指标都已经计划确定以后,薪酬总额自然就出来了。再把它分解到各个部门。我们就会非常清晰每个部门薪酬总额是多少,他计划有多少人,计划每个岗位的年收入状况等,就会有一个计划的结果。也会让每个员工都会非常清晰,如果完成对应的销售任务,他的收入会拿到多少。让员工看到这大饼,如果有吸引力,他们就会全力冲刺;如果没有吸引力,可能他们会选择跳槽。计划结果才是实实在在的,否则,下一步在岗位薪资设计上怎么玩,都没有意义。

关于岗位薪酬的结构设计。我个人认为,销售部门或者销售类的公司,尽可能简单粗暴一些,让他们能快速看到结果。所以,“底薪(岗位工资、基本工资)+提成”的方式是合适的。其实,我还建议加一个项目叫“奖金”,即:“底薪(岗位工资、基本工资)+提成+奖金”。

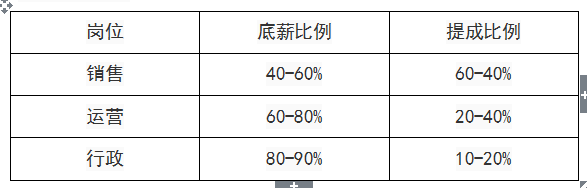

底薪+提成。在计划的岗位年度收入上面,总额=底薪+提成。这里不讨论总额的吸引度问题。我们谈谈底薪和提成的分配比例问题。建议如下表:

以上数据仅做参考,根据公司的产品市场销售情况以及内部管理运作调整。

底薪的功能是,对员工应当在岗位上做到的、例行的事情的考核挂钩。比如说,销售的员工需要遵守劳动规章制度、业务流程的,以及相应的岗位业务指标(非销售额指标)的完成情况,投诉等等。

提成是直接与销售业绩挂钩的部分。有的公司是跟销售额挂钩,有的公司是是跟毛利润挂钩。这个根据不同的公司的特点的设置。提成部分主要的目的,是强调对应的岗位与销售结果关联的成都,让对应岗位的员工加强对销售的关注,甚至负责。如果是销售人员,肯定是要全情投入关注这个指标的完成情况;其他非直接操作岗位,根据公司的管理特点,要求他们对销售情况进行关注。一般的业务流有两种:

A、非销售人员服务销售人员,销售人员服务客户;

B、非销售人员服务销售人员,以及协助销售人员服务客户。

面对A类非销售人员,可以减小其岗位与销售额挂钩的比例,加强销售岗位对其的考核力度,来强调对销售的支持。会出现两种情况:非销售人员完成任务,但销售人员没有完成,这样不应该过多扣减非销售人员的工资;或者销售人员完成了情况,非销售人员没有完成好工作,一样需要扣罚。做到奖罚分明,避免吃大锅饭。

面对B类,要加大对非销售类岗位与销售业绩挂钩的力度,因为他们共同对客户负责,只是力度不同而已。

究竟选哪种方式,根据企业的运营情况来选择使用,还可以演变处其他的方式,这里只做简单的探讨。

奖金。这个项目主要是体现在超过了计划销售额的情况下,对员工的激励。具体设置比例根据公司的成本核算来设置。但要把握以下两个要点:

A、奖金尽可能有激励性。因为是计划外的超过部分,可以比提成更有激励性一些。同时,如果长期都有奖金的话,对第二年的指标设置,也会有一个有效的参考标准。

B、奖金的发放既要体现及时性,也要体现长期性。也就是说某个月的奖金,一定要及时告知员工,但发放的时候尽量不要在当月全部发放完,可以分成2到3个月发放完,让他们持续关注后续的业绩结果。如果后面的月份完不成任务的,会用前面月份的超额来填补。那自然后面的奖金就减少来或者没有了。

如果企业年度经营很好的话,还可以考虑从利润分红重抽取一点出来奖励有特殊贡献的人。

这里要强调是,很多初创型的公司,短期内可能无法做出比较准确的薪酬计划,或者计划很模糊,有可能真的是走一步看一步。如果遇到这样的情况。做HR的千万不要说不做计划。有一个模糊的计划,再根据实际运营来不断调整,总会越做越完善。同时这个计划,也是HR家和公司之间的一个业务参考标准。有这个计划,有些事情还能够谈;没有这个计划,HR会非常被动,几乎就是跟着老板走,出问题还得背锅。

其次,看看第二个问题,关于运营人员增加,导致人工成本增加,从而影响,毛利润的问题。

这个其实不是薪酬管理要讨论的问题,是整个公司的运营预算要讨论的问题。如果后面真的因为计划的准确度不够,运营人员需要增加,人工成本及相应的运营成本肯定会上升,影响毛利润。那这一部分增加的成本,到底是由其他成本来分摊转嫁,比如说,向供应商压价,还是由公司整体提高销售任务指标,通过扩大基数来消化掉,这个要提请公司来做决定。人力资源部门只要把人工成本极可能会超标的事情向公司进行反馈。

这里只谈到了薪酬结构上对专题问题的解决建议。人力资源的管理,不能够靠单一模块的管理来解决。要做好各业务模块之配套的动作,比如绩效考核,日常的招聘培训等,所有工作协调一致,才能稳定整套系统的运行。

查看未读消息

查看未读消息 查看最新消息

查看最新消息

18楼 埃俄罗斯42276

学习到了,谢谢!

17楼 星星燕

学习了 太棒了

16楼 初夏的雨点

谢谢分享

15楼 小马哥886

感谢分享

14楼 百树

感谢分享!

13楼 温实初02392

感觉分享学习

12楼 伊莱卡,17546

学习了,感谢分享。

11楼 树懒4869

打卡

10楼 谢灵运59546

薪酬设计方面一直是一个弱项,希望能有所提高

9楼 robotor

感谢分享

8楼 MINION

感谢分享

7楼 苏悠雅

谢谢分享

6楼 LNSBDHR

谢谢分享

5楼 一鼻子灰

侧重于激励效果和激励达到作用才是有意义的激励。每天进步一点儿 ,谢谢分享,学习了

4楼 Joan16154

学习了

3楼 sherwood

谢谢分享

2楼 008023

学习

1楼 wsundy

学习了