提成制是外贸销售公司比较普遍采用的一种浮动薪酬激励手段,但是对于辅助销售人员,包括运营、设计、推广以及职能等岗位也使用提成制,个人提成根据公司整体毛利润乘以岗位提成比例核算,我们看到以下几个问题:

1、激励基数与个人业绩间无直接关联:

1)个人提成的基数是公司整体毛利润,但是影响公司利润的因素会有很多,个人贡献对公司利润会有影响,但明显是弱联结。

2)个人提成因素中只有岗位提成比例,没有个人业绩,因此员工会觉得干好干坏一个样。

2、激励目标与岗位职责间无导向性:

销售辅助人员的岗位职责核心就是支持、指导前线销售人员取得更优异的业绩,但是在现有的薪酬制度下,销售辅助人员激励高低与所支持的销售项目间无关联性,那么自然成本也不归属相关销售项目。这样一方面,会导致前线销售所期望得到的支持不能立刻得到回应,另一方面销售前线会通过不停向后方提要求,而后方通过不断增加人手能弥补激励牵引性不足,最后导致的后果就是该做的事没人做,不需要的人拼命加,整个企业为低效能买单。

对应以上两个问题,对于销售辅助人员的浮动薪酬设计给出以下三大层面的解决思路:

第一层面:从激励看激励,应用激励模型选择适宜方法

从咨询实战案例来看,浮动薪酬设计方法千千万,但都可归结为两大种类:

1、目标奖金制

指企业基于岗位价值、个人能力及设定的目标提供相对可明确预期的年薪总收入。在日常操作中,实际奖金=目标奖金基数*绩效系数,此处的绩效系数一般都有上限和下限,主要基于基于岗位、能力来确定绩效奖金

2、业绩提成制

指除了每月给予固定工资(底薪)外,剩余收入的多少完全根据业绩情况计算。在日常操作中,实际奖金=业绩完成数量*对应提成系数,此处的提成系数一般为一个或一组固定数值,业绩完成数量则是一个靠“天时地利人和”而决定的不确定值,基于实际业绩来确定绩效奖金。

对于企业最大化投入产出角度,当然业绩提成制是企业最爱首选,员工先有产出,然后公司才有一定投入。但是从前期激励方案的问题中,我们也发现,要实施好的业绩提成方案,员工的产出结果必须能够清晰核算,并且与其奖金间直接关联。

因此,如果我们对于辅助人员浮动薪酬设计要从两个角度来问问题:

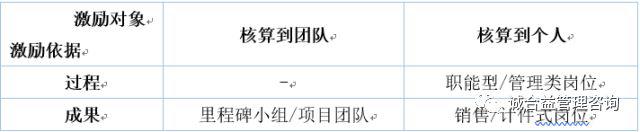

问题一:对于他们的岗位价值是适宜结果性量化考核,还是只适宜定性过程性考核;

问题二:对于他们的岗位产出是可以具体量化到人,还是只能归属到团队。

依据问题的不同回答,再参考诚合益的奖金核算方案模型来选取适合的激励方式:

方案一:两个问题皆答是,量化到个人,采用计件式的浮动奖金方案

该方式计算过程清晰明确、易于理解且激励性高,员工明确知道完成一个推广方案、画出一张图能够拿到多少奖金,只要通过自己的工作与努力就能够得到。

方案二:可以考核到个人,但成果不量化,采用依据个人目标完成情况计算奖金的目标奖金制

按照一定时间段的综合考核指标确定员工绩效等级情况,员工奖金=个人目标奖金基数*绩效系数,绩效系数可以完全根据个人表现业绩确定,也可以综合加权考虑团队和个人两方面因素。优点是与员工实际业绩有所关联,又降低量化考核难度,但缺点是波动性、刺激性不强。

第二层面:从组织看激励,重新定位辅助人员,综合设计激励与成本

单纯从激励方式变动来看,我们可以选择的动作还是相对较小的,而且虽然能调动起一定的员工积极性,但是仍然未能从根本上解决前线与后台协作统一为一个目标而奋斗的最优状态。

随着互联网时代组织管理模式的演进,越来越多的组织,开始划小核算单元,甚至运用小团队经营的模式,实施更加灵活、直接的团队激励模式。例如海尔的创客平台,内部组织之间互为顾客,相互内部定价、竞争;再如华为的“铁三角”模式,前线与支持人员共同组成一个销售项目组,团队作战、团队分利;还有像韩都衣舍的阿米巴式的“自主经营体”等。

因此,从组织重新设计的角度,对于辅助销售型岗位可以从两个不同维度思考他们的定位与不同激励方式:

平台式定位:辅助型岗位集合为对于前台销售支持的统一平台,按照不同的职能区分为不同的内部计价单元,所有服务型工作有定价,同时如果前台不采购平台也无法生存。

对应激励:根据内部计价所获得的收入情况实施提成激励。

优势:通过市场逼迫支持部门提高服务的专业度、有效度;通过市场的选择自然区分出优秀员工与绩差员工,确保人尽于事。

经营体式定位:辅助型岗位与前台销售间有直接对应关系,将其与前台销售间绑定为统一的业务经营团队,独立核算。

对应激励:按照团队经营情况核算到团队,团队内根据贡献度再做二次分配

优势:支持人员与前线人员业绩绑定,行动高度统一;成本归属业务单元,自然实现降本增效。

第三层面:从战略看激励,聚焦战略导向全局思考薪酬体系

所有的激励体系调整,最终目标还是要促进公司的经营发展,而且激励体系调整,甚至是组织架构设计往往是牵一发而动全身,因此必须深入思考公司的战略发展目标,依此明确薪酬体系的核心导向性。

例如在实践中,也会遇到一些外贸性企业,他们的战略方向正在做调整,不再是以收入、利润等财务指标为当前核心要点,而是转向新型市场的拓展、品牌推广,那么这个时候战略指向性变化了,岗位的重要程度也不同了, 例如在品牌推广阶段,市场推广岗位可能就成为新型核心岗位,而非辅助型岗位。

因此,从更高层面要求自己,我们还需要从战略指向性要求来思考整体薪酬框架的搭建与优化。

查看未读消息

查看未读消息 查看最新消息

查看最新消息

3楼 谈一谈

鼓掌????

2楼 爱新知

学习了,谢谢分享!

1楼 一鼻子灰

薪酬设计的确很重要,考虑也要很全面,有启发,有深思。每天进步一点儿 ,谢谢分享,学习了