今天打卡所遇到的问题很有共性,我以前也遇到过几次。实际上,做好管理层员工的薪酬与做好一般员工的薪酬从原理上并没有不同。只不过,考虑的因素不太一样,采用的方法有所差别,而实施的时候要小心再小心。话说到这里,有些人就会有困惑了,既然原理是一样的,那采用哪一种方法更好,而我怎么知道采用哪一种方法更好。我想我有必要举个例子说明一下。

我小时候在山里长大,当时的交通不像现在,从我所在地到市里开车要5-6个小时,而且都是盘山公路。再加上当时还是半计划经济,物资也没有那么丰富。即使是这样,单位也总会想办法多从外面进点新鲜食品给大家。比如海鲜,顾名思义吃海鲜就要个鲜味。而我们运输条件差,活螃蟹是运不进来的,所以,从小我们比较熟悉的海鲜就是带鱼。而带鱼怎么吃呢?红烧!这是我们那个山沟里唯一的吃法。因为父母的手艺很好,所以我也没觉得有什么不好,红烧带鱼嘛,味道不错。时间长了,说到带鱼,我便只想到红烧。

随着我慢慢地长大,进到市里读书,才晓得原来带鱼不是一种做法。虽然我所在的市仍然属于内陆城市,离海“鲜”还很远,但毕竟带鱼是从海边一路冻过来的,中间没有再化开过。自然,市里的带鱼是没有小时所熟悉的腥臭味的。所以,很多人只是炸一炸,而不需要用更多的香料处理,就可以吃了。原来带鱼是可以炸的!再后来,我有一次去天津聚会,在食品街,朋友给我点了一份带鱼。等菜上来,出乎我的意料,是清蒸的。带鱼也能清蒸?我真是很怀疑。不过吃过以后,我还是心悦诚服的。清蒸的味道也是相当不错。其实带鱼的吃法还有很多,比如包馅、水煮等等,据说刺身带鱼也是不错的,只不过要到岛上去吃:)

一条带鱼有九十九种吃法。每一种烹饪的方法都很常见,但我所在环境不同,所熟悉的吃法也是有限的。做薪酬也是一样的,我们并不需要掌握多么复杂、高深的方法(说实话,有没有这么高深的方法我也不知道),我们只需要知道一些基本的道理,当面对问题的时候能够识别,便可以解决看似复杂的问题。就今天的问题而言,做管理层员工的薪酬并不需要多么复杂的技术。

在新近三茅推出的《薪酬设计与岗位分析经理人》实战班中,我有一课,便是对一家上市公司高管人员薪酬结构设计进行的分析。以下从中摘取一些关键性的步骤,供各位参考:

第一步:确定高管人员,了解高管人员的工作特点。

什么是高管?我们所说的高管也就是高级管理人员,按照《公司法》的解释,是指公司的经理、副经理、财务负责人,上市公司董事会秘书和公司章程规定的其他人员。其他的称呼比如公司领导、高层并没有法律出处,都是方言。

高管人员有什么特点?这类人群是企业的最高管理者,是企业的实际管理者。在企业中所担负的权、责、利最高。正因如此,这类人员是企业特殊的人力资本,具有稀缺性,还具有较强的流动性。

高管人员的薪酬应该由企业的出资者制定,并组织实施和监督。如果如打卡中,高管人员的薪酬由人力资源部来订了,就需要人力资源部充分体现出资者的意图。换句话说,要站到出资者的角度看高管人员的贡献和收入;要站在全局的角度评价高管人员的工作表现。

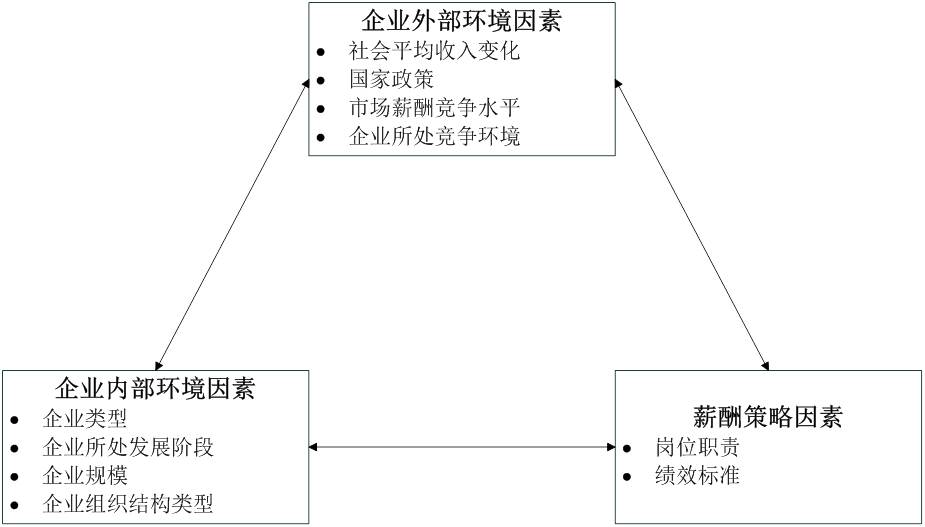

第二步,分析影响高管人员薪酬的因素。

在确定高管人员薪酬时,需要考虑很多因素,在此我仅举三个方面:企业外部环境影响、企业内部环境因素、企业薪酬策略因素。这一课长近50分钟,打卡篇幅有限,我便少举几个例子。

企业外部因素影响中,有一项为市场薪酬竞争水平。因为高管岗位具有较强的流动性,所以,企业通常会采用高于市场平均薪酬水平以确保高管人员的稳定性,这也造成了高管薪酬的增长与企业效益变化相脱节的情况出现。最典型的例子,就是2008年美国次贷危机爆发,美国华尔街金融企业面临困境,当时的美国政府愿意出资挽救一些企业,其中一个条件就是降低高管薪酬。而很多企业宁愿不要政府救济,也不愿意降低高管薪酬,就是这个道理。危机可以过去,而人才失去了就没有了。没有人才的企业,救活了也是一具行尸。国内很多企业也有类似的情况,员工平均工资很低,但高管薪酬却很高。这里因为普通员工的替代性强,而高管的替代性差。企业不得不支付高薪酬。

企业内部因素影响中,有一项为企业规模。企业规模越大,员工数量越多,资金越密集,高管人员可控制的资源就越多,工作就越复杂,工作责任就越重大,对其知识、能力和经验等方面的要求就越高,付出的时间和精力也越多。高管人员所期望获得的薪酬也越高。我们打卡例子中是中小企业,相对来说薪酬上好控制一些。

薪酬策略因素中,如果企业是以岗位薪酬为基础,那么可以让高管同样采用岗位工资制;如果以绩效为导向,则应该采用绩效工资制。具体的薪酬结构可以灵活掌握。

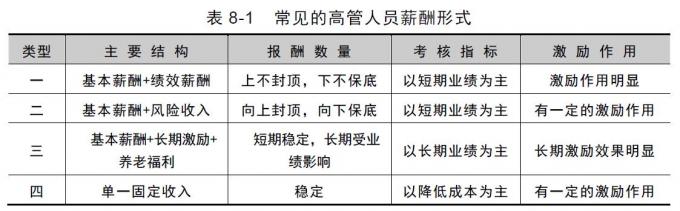

第三步,掌握高管人员薪酬常见的形式。

这一步是人力资源的基本功,也是几个环节中最简单的部分。我们这次课是高阶课,有一些难题,这些基本的东西我便不一一做说明了。用一张表说明:

以上列出的形式算是薪酬设计的知识性内容。并不复杂。因为大部分企业高管人员的薪酬其实都是固定薪酬+浮动薪酬的形式。其中:固定薪酬可以根据岗位确定,即岗位工资制;也可以根据能力确定,即职能工资制;甚至根据年功确定,我想都是可以的。浮动部分就是与绩效挂钩,因为高管人员承担的责任不同,影响不同,所以高管人员的薪酬应该与企业整体业绩挂钩,与个人的工作表现挂钩。这一特点要有所突出。

经过这三个步骤,我想我们就可以确定合适的人员范围,找到一种形式,选择一种薪酬标准,并确定高管的薪酬了。只要前面的几步做得踏实,到最后的设计就会变得比较容易。我就不多说了。最后举一个上市公司高管人员的薪酬结构的例子,供大家参考。

某上市公司高管人员的薪酬包括基薪、绩效年薪、特殊奖励三部分。

其中:基薪是给予高管人员的基本报酬;绩效年薪是按年度经营业绩完成情况而给予公司高管人员的奖励报酬;特殊奖励是公司高管人员完成年初董事会安排的特殊任务而单列给予的嘉奖以及根据公司高管人员在公司市场开拓、内部挖潜,促进公司重点任务完成以及可持续发展,提高运行质量和效率方面的业绩,提请董事会对高管人员年薪给予一定数额的额外激励。

高管人员中,总经理绩效年薪与公司年度绩效考核直接挂钩,依据董事会确定绩效年薪基数乘以按绩效考核分值确定的考核系数确定,

绩效年薪=绩效年薪基数×K。

其中:绩效年薪基数为基薪;K为公司年度绩效考核结果对应的考核系数。

年度绩效考核得分=∑(各项基本经营指标得分×权重×100)/考核体系对应的理论满分值-约束性指标扣分

绩效考核系数K与考核得分相对应:

90<分值≤100,K在1.5~2.1之间,计算公式为:1.5+(分值-90)×(2.1-1.5)/10;

80<分值≤90,K在1.1~1.5之间,计算公式为:1.1+(分值-80)×(1.5-1.1)/10;

70<分值≤80,K在0.7~1.1之间,计算公式为:0.7+(分值-70)×(1.1-0.7)/10;

60<分值≤70,K在0.5~0.7之间,计算公式为:0.5+(分值-60)×(0.7-0.5)/10;

分值≤60,K为0。

公司总经理基薪、绩效年薪基数标准确定后,其它高管人员根据所任职务、所负责任等因素,基薪按总经理基数的60%-90%确定,绩效年薪按总经理基数的75%-90%确定。

实话实说,今天我的打卡专业内容方面有一点点难,也许是我结合了这次的高阶课程的缘故吧,毕竟与入门课不同。也可能是这个问题真得就有那么一点点难度。不过我相信参与今天打卡的朋友都是不怕困难的,所以大家要慢慢看、一点点琢磨一下,我相信一定会有收获的。我不希望一篇打卡能解决你的专业问题,只希望能帮助你的找到一个正确的方法,剩下的仍需要你不断总结和实践!

最后,想参加课的,点下面链接啊。三茅大动作,还是很值的。

查看未读消息

查看未读消息 查看最新消息

查看最新消息

19楼 恋晨

谢谢老师

18楼 绿0228叶

不错,给老师点赞

17楼 忍受幸福

学习

16楼 海是倒过来的sky

写的真多,给力啊!

15楼 czdhsym

谢谢老师分享!

14楼 三毛3

学习了

13楼 徐渤bobo

#赞赏# 男神邹老师的课程我也有听,比这篇文章更详细哦~

12楼 ZHULIHUA

学习了,谢谢老师!

11楼 一鼻子灰

薪酬设计真是的如做菜一样,各种做法都有,只要埋单的人呢喜欢就好。每天进步一点儿,谢谢分享,学习了

10楼 iggdmangocat

学习了,谢谢

9楼 苏轼46408

老师说得很清楚,学习了,谢谢老师,内容很实用。

8楼 tianshuwang

学习了,谢谢

7楼 索普

学习了

6楼 景行山野

厉害厉害,谢谢!

5楼 夏家湾人

学习了,感谢分享!

4楼 烟火2017赵季珍

必须收藏呀

3楼 008023

学习

2楼 飞翔的向日葵17040102

及时雨,正好遇到与楼主的困难,感谢分享。

1楼 红果果one

感谢分享,坚持学习!