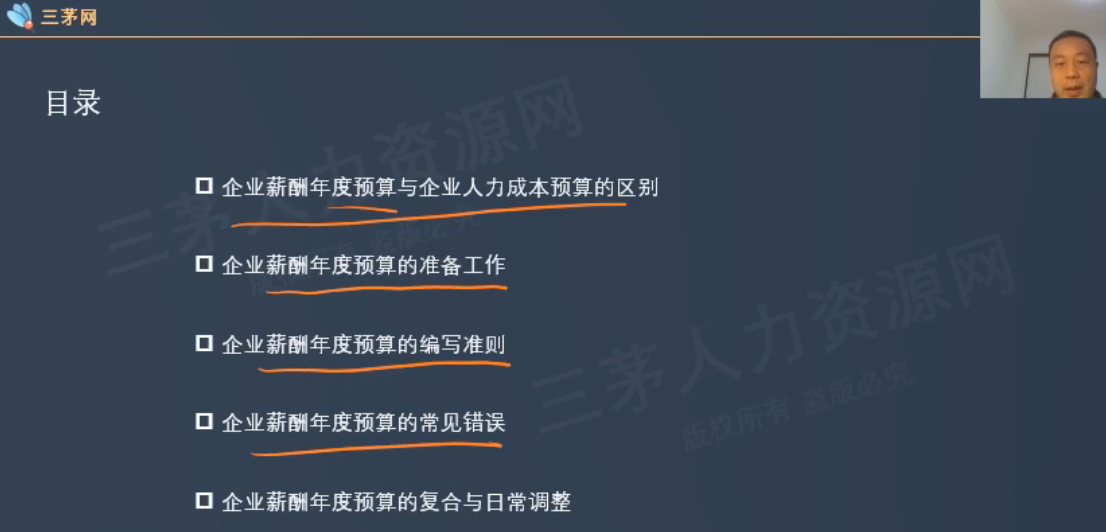

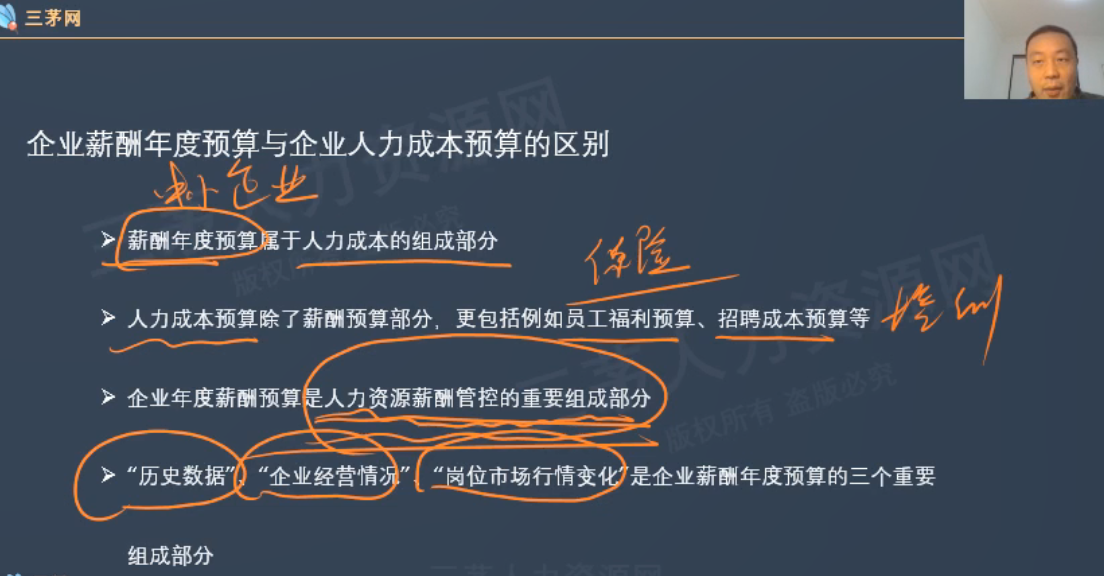

一、薪酬年度预算与人力成本预算的区别

一、薪酬年度预算与人力成本预算的区别

1、中小企业可以只做年度预算

2、薪酬预算

3、人力资源薪酬管控的重要组成部分

4、最重要的:历史数据(往年)、企业经营情况(盈利、亏损)、岗位行情变化(去年、今年岗位情况)

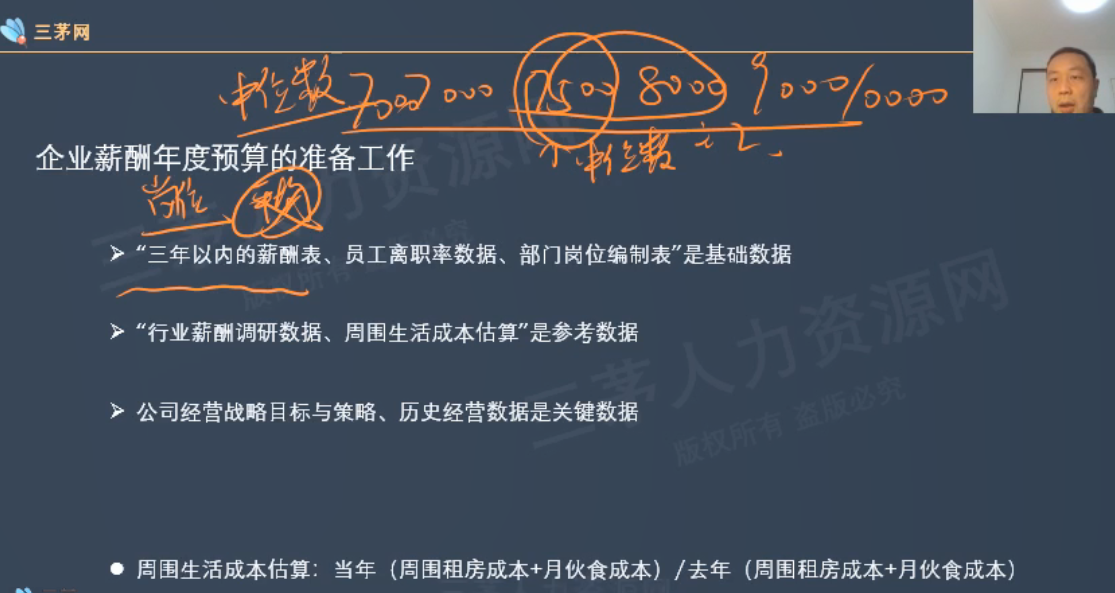

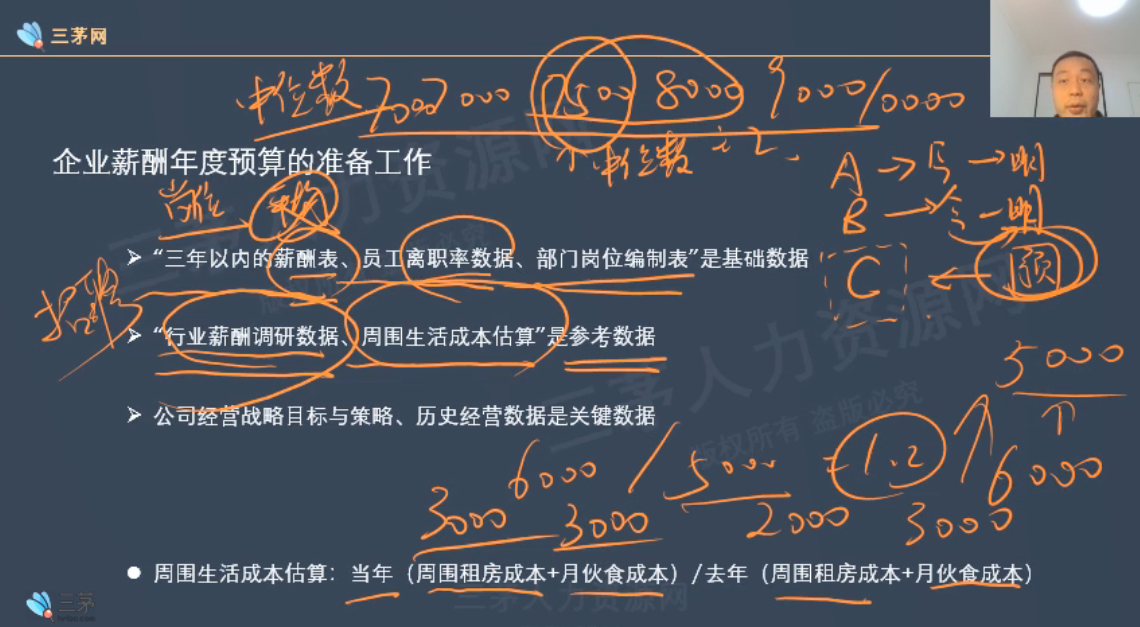

二、准备工作

1、基础数据:三年以内岗位薪酬表(中位数),不是平均数;离职率,某些岗位离职,薪酬是比较重要的因素;某岗位的预测值

2、参考数据:行业薪酬调研数据(不看薪酬报告,看招聘一样企业的岗位薪资,面试积累,同行打听)、周围生活成本估算(当年/去年)

3、企业经营战略目标与策略、历史经营数据

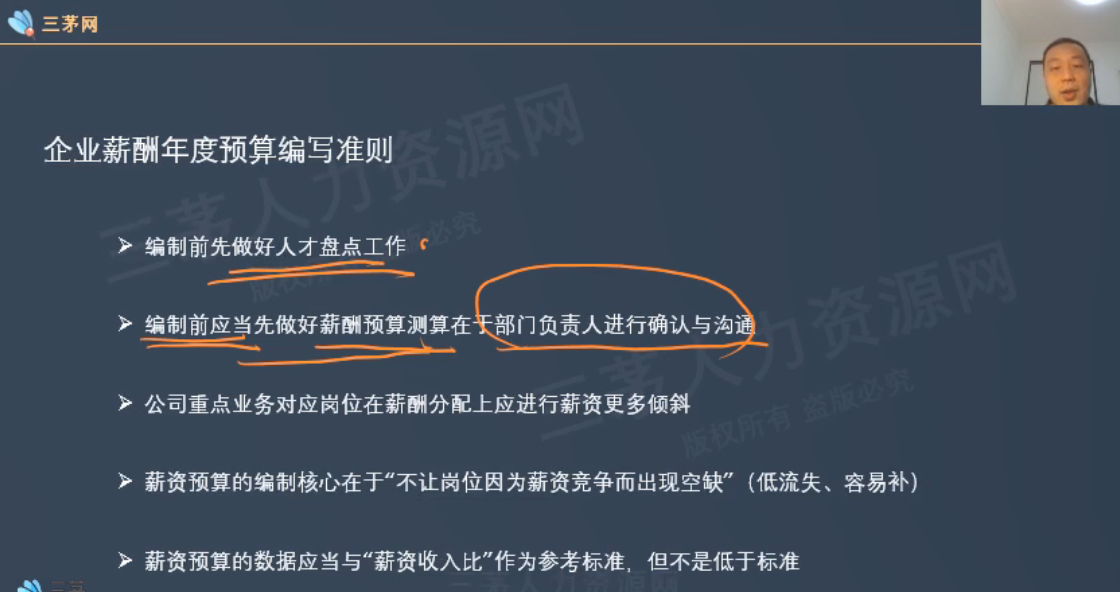

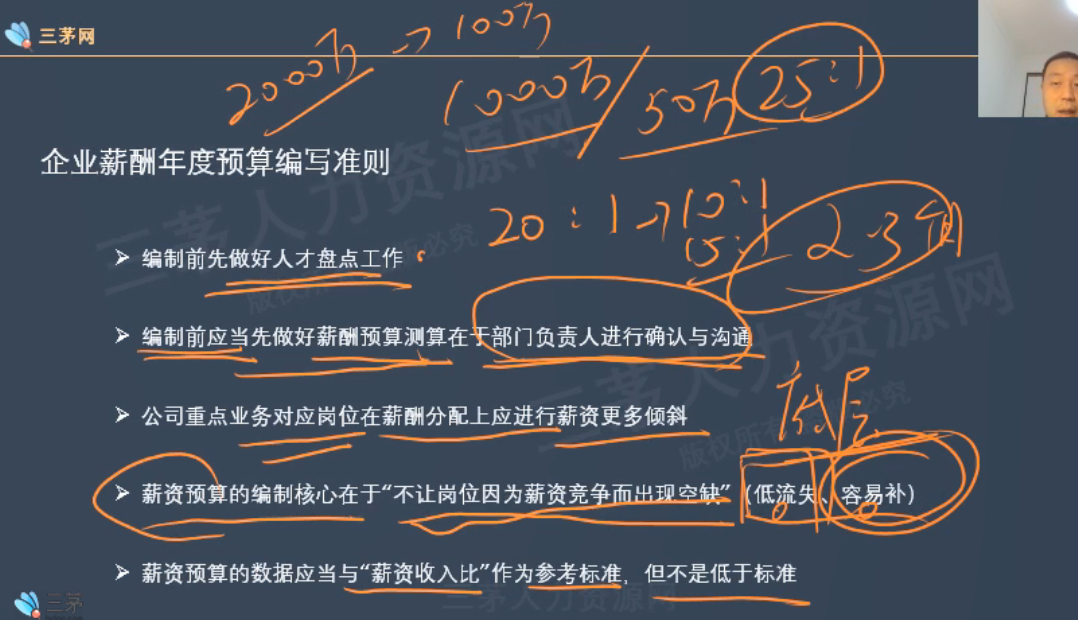

三、年度编写准则

1、做好人才盘点

2、做好薪酬测算与部门负责人沟通确认

3、业务岗位倾斜

4、底层逻辑:不让岗位因薪资竞争出现空缺,不让流失(加工资,降低流失率或者补人更容易)

5、薪资收入比作为参考标准,但不是低于标准,调薪不能无节制的调,保持比例不变

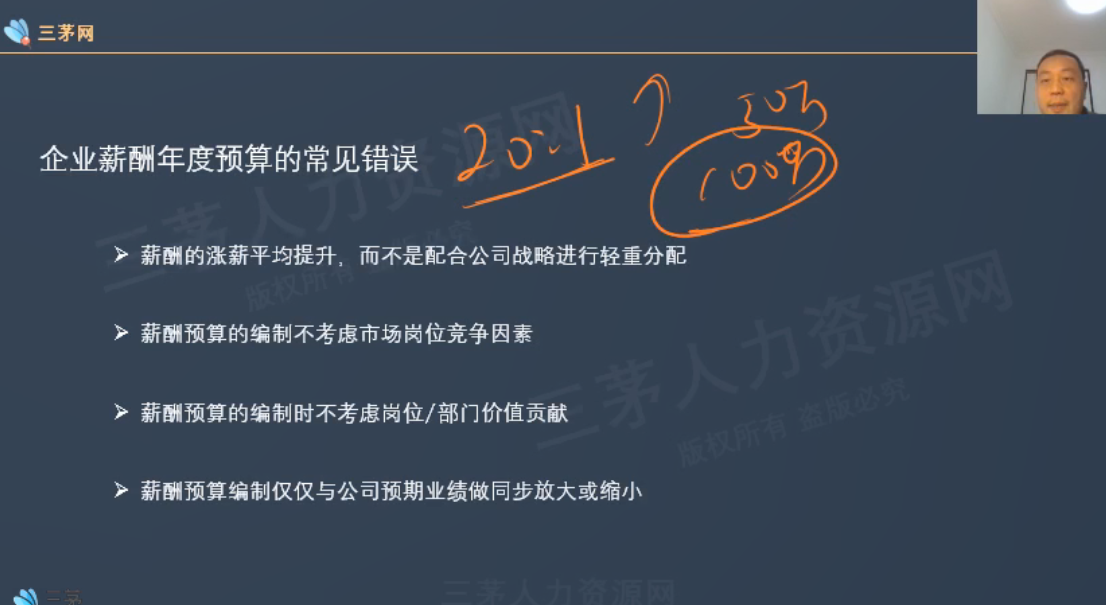

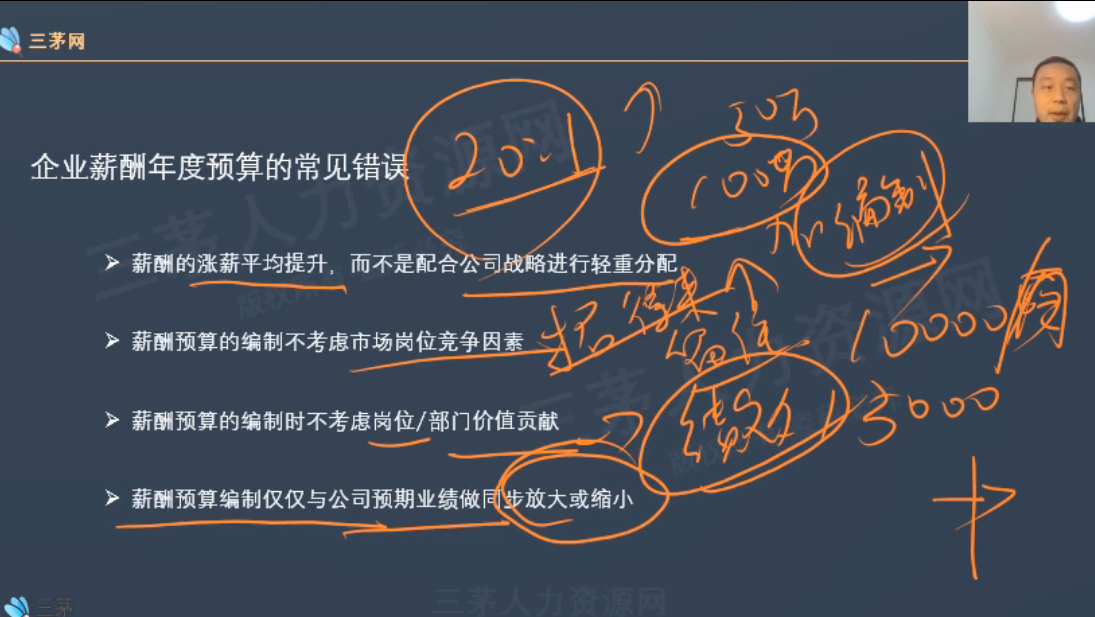

四、常见错误

1、不能是大家同步走,要进行轻重分配,或者加编制(总额,按照比例)

2、不考虑市场竞争因素:招人要招得来、留得住。薪资是具备竞争,定薪关键点在于市场上定位

3、编制考虑公司发展策略,和部门贡献(千万不要平均分配)

4、同步做事错误的

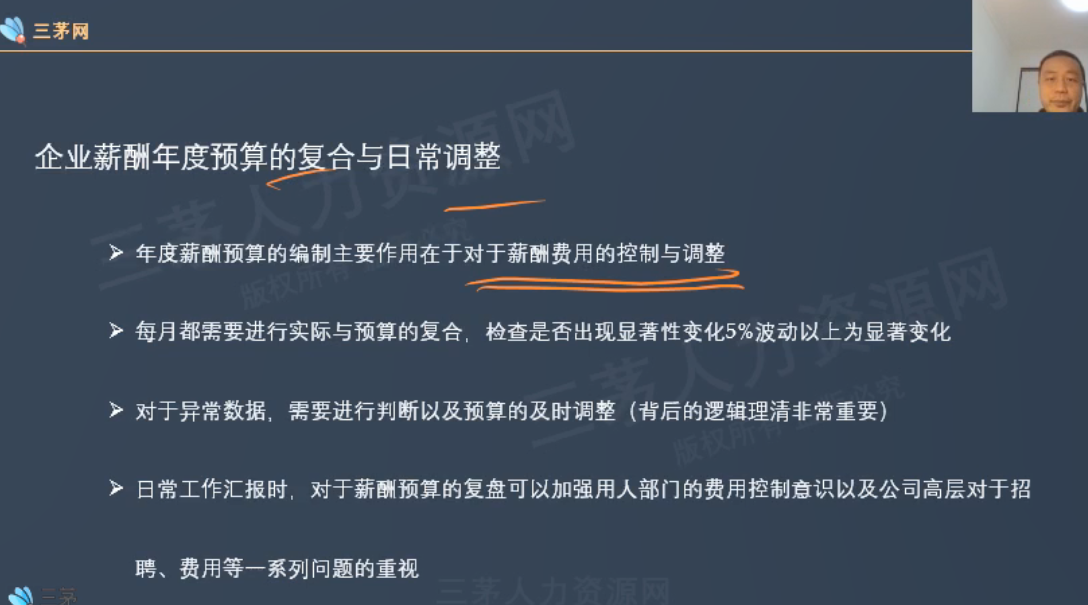

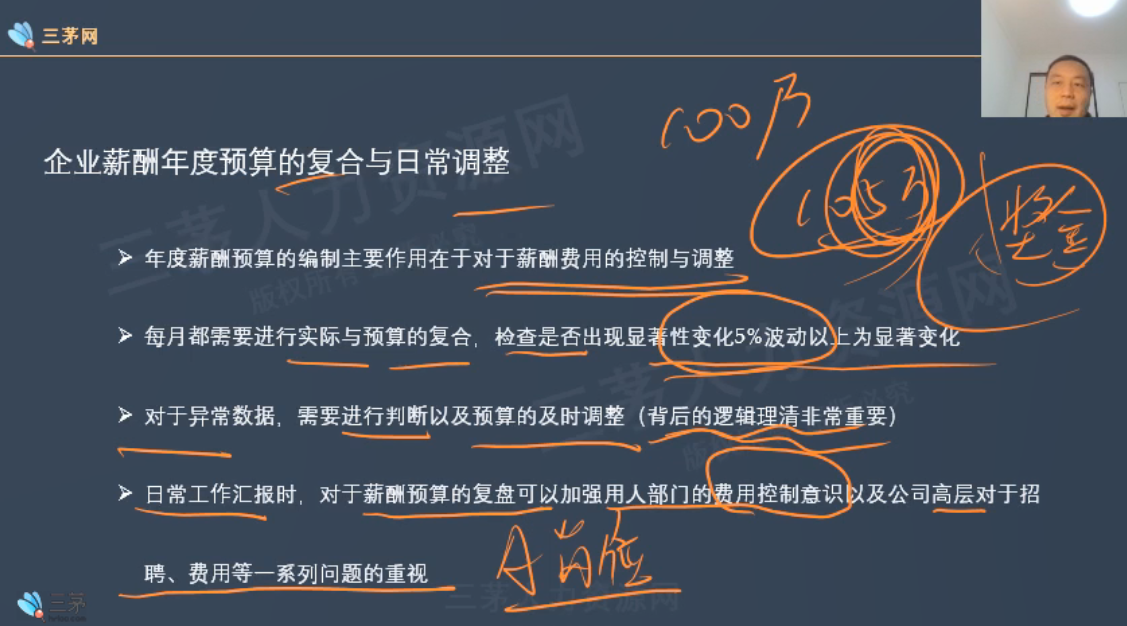

五、预算的复核和日常调整

1、复盘、复核、调整

2、检查是否显著性变化5%波动

3、异常数据及时判断、预算及时调整

4、日常工作汇报,复盘费用控制意识上升

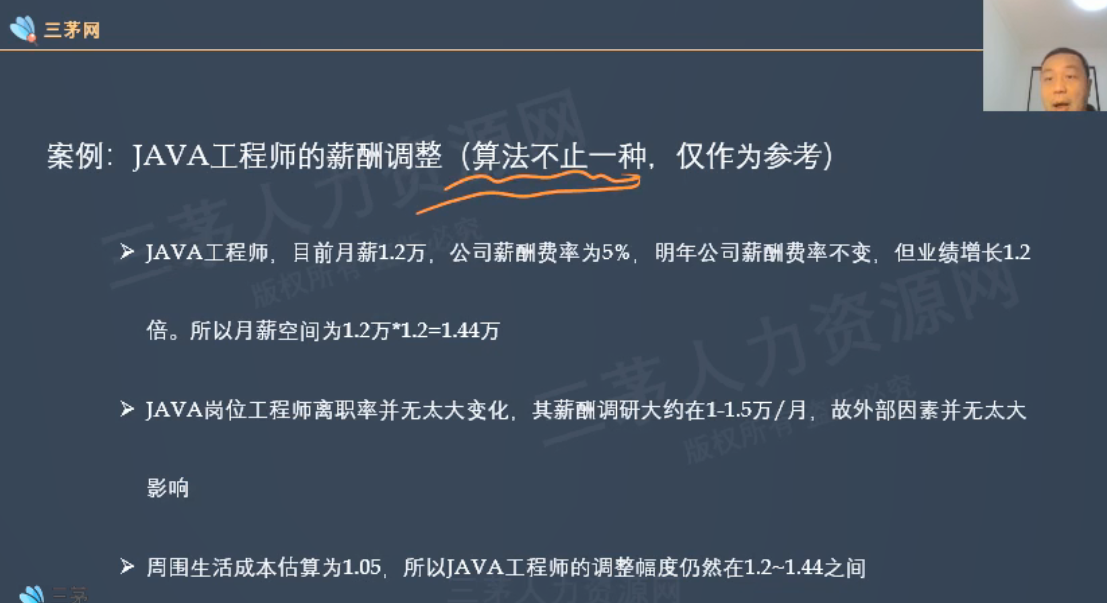

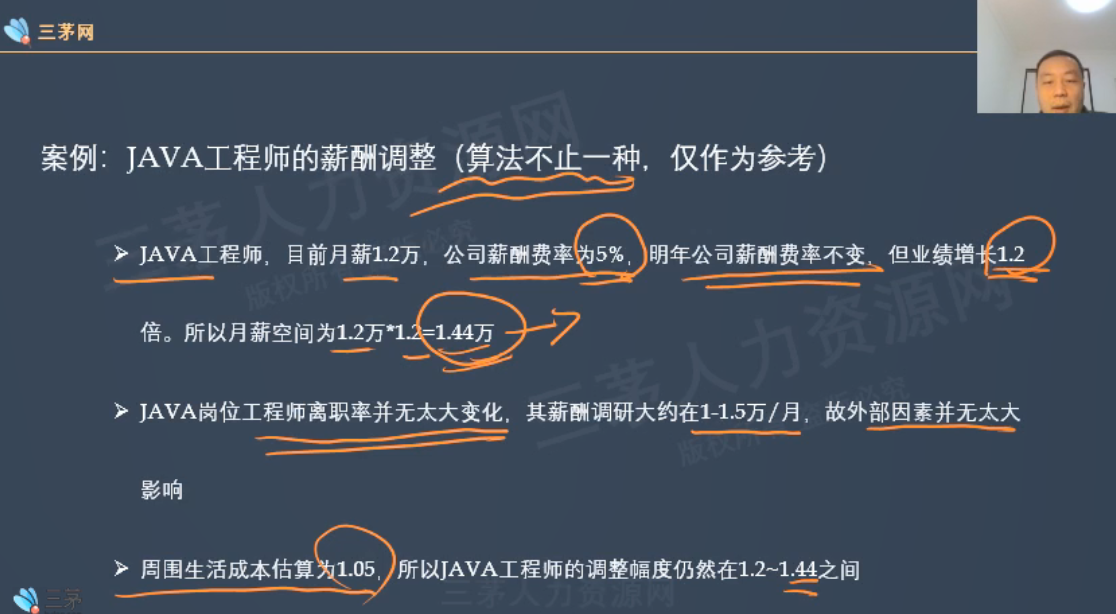

案例:预算策略

1、费率不变,1.2倍保持

2、离职率不变,稳定,薪酬调研,外部无改变

3、周围生活成本预估

综合考虑

预测、逻辑

18

9

评论

分享

查看未读消息

查看未读消息 查看最新消息

查看最新消息