年底了,各公司的财务忙着在做明年的预算,而我们人力成本预算作为其中重要的一环也在紧锣密鼓的进行中。一遍又一遍的修改是否让每一个HR都感到疲惫不堪呢。我们有如何做到“预算虐我千百遍,我待预算如初恋”。今天,我来谈谈自己是如何做的,供大家参考

我想通过三个部分来讲讲人力成本预算这点事儿。分别是人力成本预算与财务的关系、如何统筹人力成本以及人力成本预算分析。

一、人力成本预算与财务的关系

人力成本预算只是财务预算的其中一部分,这个我们HR首先要认清,就是我们胳膊拧不过人家大腿,具体涉及一下内容。

1、纵向拆分

所以我们做预算之前呢一定要先和财务沟通好人家要我们做成什么样的,也就是人力成本具体包含了哪些部分。大多数公司都含工资、津贴、奖金、社保、公积金等一些项目

2、横向拆分

横向就是要分成多少个部门,财务部经常叫做成本中心。这里不仅要和财务事先沟通好,还要征求其他部门的意见。财务这边一般会对大的部门也就是一级部门做拆分,但是业务部门还想看看他们下面的小部门具体的人力成本,所以我们要事先做好统筹,以便事半功倍。

3、人力成本分摊

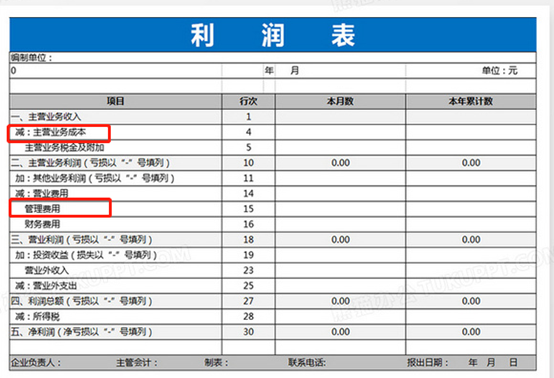

根据会计准则,财务做账时会将人力成本最终分摊到主营业务成本及管理费用等科目,如下利润表(不难,可以和财务探讨下,和我们算工资一个逻辑,这里算的是一个企业最终挣多少钱)。通俗来讲一般会将车间生产人员的人力成本划分到主营业务成本,办公室等职能部门的人力成本分摊到管理费用当中。有的复杂一点的制造业会让我们人资分出直接人工,间接人工和职能人工。不管怎样分,我们HR不仅要和财务沟通好,还要理解为什么这么分,以便开展后续的工作。

二、统筹人力成本预算

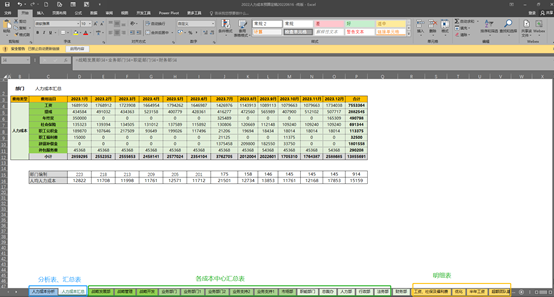

现在进入正题,经过上述的沟通再沟通后我们基本了解预算的一些要求,我们可以通过三个类别的表单统筹我们整个的人力成本预算。分别是汇总表、成本中心汇总表、各项明细数据

汇总表就是用来统计全年的人员规划及人力成本合计数据;各成本中心汇总表是统计各部门的人员规划及人力预算数据;明细数据是各项目的具体金额,如工资、奖金等每个人的金额。他们三者之间的关系是各项明细数据作为基础数据通过函数公式按成本中心分类汇总至各成本中心汇总表中,各成本中心的加总合计既公司的人力成本。如下表(分析表将在第三部分阐述)

这里需要注意的有两点,一是大一点的公司不仅有一、二级成本中心,还会有三、四级,无论有几级,一定是按最小的成本中心来计算,最终汇总成大的成本中心;二是我们计算的逻辑肯定是先是明细数据,再是成本中心汇总,最后是整体的汇总表,但我们排版的时候是倒过来的,因为我们这张表最终是要给领导审阅的或者汇报的,那领导最关心的肯定是明年一共得花多少钱,高层的的领导是不会看后面的明细数据的。接下来我们按照正常的计算顺序来讲一讲

1、明细表

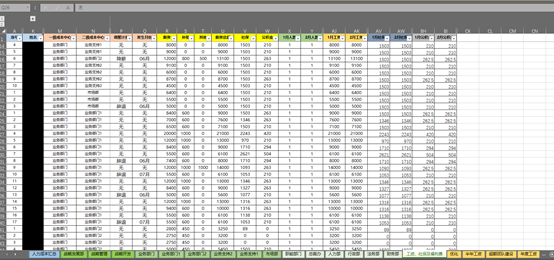

工资、社保、公积金明细表,如下表,该部分包含如下

a、基本信息:工号,部门,岗位等任职信息,姓名

b、成本中心,一级、二级等

c、调整计划:按照公司的实际情况,如涨薪、降薪、辞退等;写明发生的月份。注:这里一般由业务部门提供,我们先测算再进行人力成本分析,如有不妥,则退回修改。

d、薪资标准:目前的工资标准,及社保公积金等金额

e、人数信息:从这里开始就是我们要统计的数据了,按1月人数、2月人数、3月人数以此类推(上表其他月份已隐藏)当月在职的既为1,辞退等的为0,最好不要空着。

f、薪资信息,1月工资、2月工资(上表其他月份已隐藏),1月社保、2月社保、3月社保(上表其他月份已隐藏)如有其他固定的支出也可在此列出,如员工生日的福利费等。

e人数信息和f薪资信息是根据c调整计划d薪资标准填写的,如调整计划为“辞退,6月”,从7月起,既7月人数-12月人数为0,7月工资/社保/公积金-12月工资/社保/公积金为0。

其他的明细表可做简化处理,但逻辑不能变,至少要有成本中心及具体金额

2、成本中心汇总表

我们用sumproduct函数、sumifs函数也可先用数据透视表分再用vlookup函数将明细表中各项数据按照最小级成本中心做分类汇总填写到各成本中心汇总表中。如下表,公式计算的是人力部8月的工资金额(关于公式如有疑问的小伙伴可在下方留言,在此不再赘述)

这里需要提示大家最开始统计各项表格时,千万不要嫌麻烦,尽量详细,并且要用公式做好链接,在领导提出修改的要求时,我们能够快速的给出结果,提高工作效率,用公式做到以不变应万变。

3、汇总表

这里就简单了,我们将一级成本中心加总,最终汇总成人力成本汇总表。

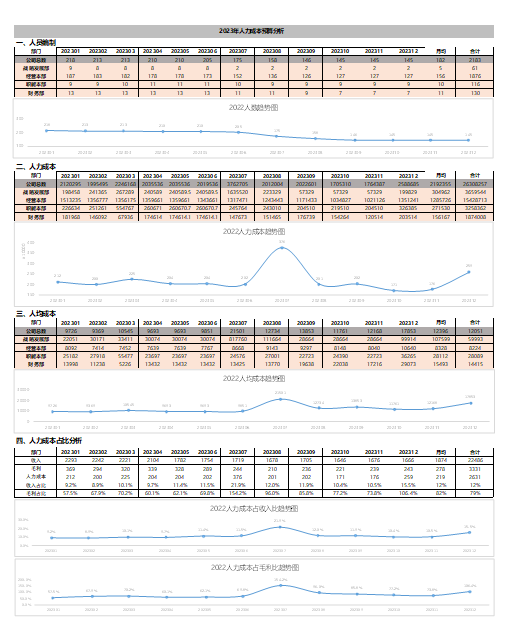

三、人力成本分析

这部分内容很重要,但在大部分公司都因为各种各样的原因被忽略了,以下是我做过的一个模板,希望能给正在做预算你一点帮助

人力成本分析中最重要的一个指标是人事费率,既人力成本/收入,如果我们预算中的这个指标高于以往年份的平均值,那么我们的调整计划就有待商榷了。

如果公司的老板关注人效相关的数据,也可按照以下模板做相关分析。

查看未读消息

查看未读消息 查看最新消息

查看最新消息