随着劳动监察部门和税务部门稽查力度的不断加码,企业管理越来越正规。目前,企业“五险一金”的覆盖面越来越高,原来大家不太关心的“五险一金”问题越来越受到大家的关注,新的退休养老金政策已经出来好多年了,但由于目前退休人员大部分都是夸新旧制度执行,由于历史的原因,比较复杂,我们可不关注,下面就和大家密切相关的新制度是如何运行的和大家做一个分享。

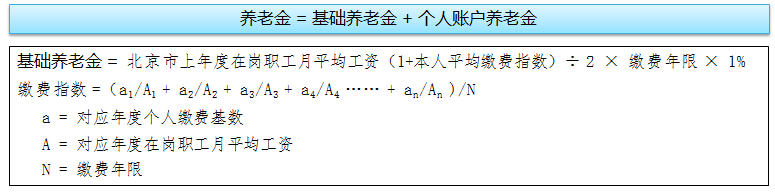

先说说退休金的计算公式吧:

知道了这个计算公式,相信很多人还是搞不太清楚,养老金到底该怎么算?下面先说说退休养老金的计算中涉及到的因素:

就是你参加基本养老保险的总年限,这个大家比较好理解,但是,不是说你想缴几年就缴几年的,如果你退休时缴费不够15年,那就不好办了,你不能一次性补齐,只能延迟退休,直到满足要求,所以,缴费15年是最低的退休门槛呀!

这个大家也比较好理解,多劳多得吗,缴得多当然领得多了!没错,但是什么事情都要考虑一个性价比不是,如果你每月缴费都比别人多一倍,而退休金却只比别人高了一点点,相信您心里一定很憋屈。其实,还真是这样,中国的养老金实行双账户管理:统筹账户(就是单位缴费部分,那20%就这样被国家拿走了,用于发给现在已经退休的人,和你无关了,是不是很痛心呀?!其实也可以理解,人都有老的时候嘛)和个人账户(用来存储你个人缴费部分,就是那8%)。问题是社保基金投资渠道太单一,每年的利率最高是一年期定期利率,当前年度内的缴存金额还需要按活期计算,笔者认为这的确是不太合理的。所以,如果可以的话,这部分个人觉得真没必要上太高!

既然单位为你缴存的那20%被国家拿走了,那你的退休金理所应当除了你账户上的部分,还应该有从统筹基金账户中分得的部分,没错。你的退休金中有一部分就是来自原你退休时本地上年度在职职工平均工资的一定比例。

没错,你的退休工资还可你的退休年龄息息相关,退休越晚,退休金越多。具体计算方法就是你退休时,个人账户总金额(含利息)处于计发月数,这个计发月数就是和年龄相关的,年龄越大,计发月数越小,领导的退休金越高,当然也不能太晚退休,否则你交待了,你的养老金还没怎么领取呢,多冤呀!

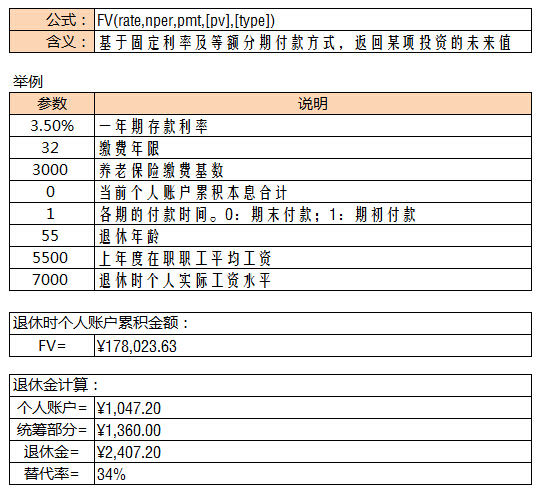

这个可能大家平时不关心,要知道你账户中的钱就是靠这个利率水平增值的,是按一年期利率计算,虽然不太高,但是年限多呀,增值还是不少的!因为个人账户按年调整利率,累计复利计算,所以计算公式非常麻烦的,还好有专门的公式帮我们计算(Excel中就有,就是有名的FV公式了),为了便于大家理解,我做了一个Excle计算工具, (由于无法粘贴Excel附件,工具就免了,给个截图和示例吧),见下图:

上图中,你退休时工资为7000元,缴费基数为3000元(按较低基数缴,你每月实际缴费240元)其他不变时,你的退休金约为2407.2元

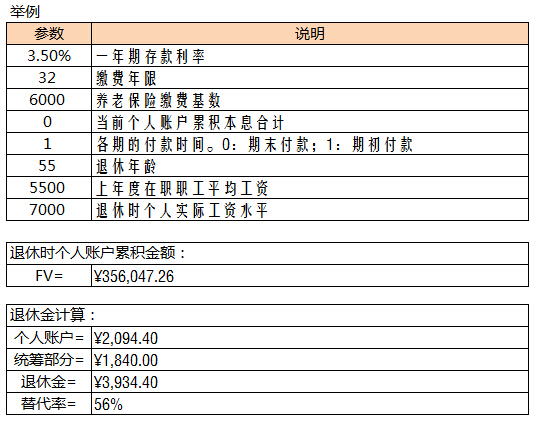

在看改变缴费基数,把缴费基数从3000元提升到6000元(你每月实际缴费480元,提高一倍),你的退休金约为3934.4元,可见并不是等比增加的哟!

查看未读消息

查看未读消息 查看最新消息

查看最新消息

5楼 糖包儿

太强了,学习啦!支持!

4楼 月芽儿

谢谢分享

3楼 驿路梨花

正确方式!

2楼 幽忧

说的好

1楼 紫儿

相当不错